À partir de 2025, la France appliquera un mécanisme fiscal annuel destiné à orienter les flottes de véhicules d'entreprise vers une électrification progressive.

Au lieu de constituer une taxe uniforme applicable à toutes les entreprises, ce mécanisme ne fonctionne que sous des conditions clairement définies et se déclenche dans des situations spécifiques. Pour le comprendre, il n'est pas nécessaire de mémoriser des chiffres précis, mais plutôt d'identifier les entreprises concernées et de saisir son fonctionnement concret.

(Source de l'image : GreenSpot)

Quelles sont les entreprises concernées par cette taxe ?

L’assujettissement d’une entreprise à ce mécanisme dépend en premier lieu d’un seuil de taille de flotte clairement défini.

Seules les entreprises dont le parc de véhicules légers atteint ou dépasse une moyenne annuelle de 100 véhicules peuvent être soumises à cette taxe.

Le seuil de « 100 véhicules » fait référence à la taille moyenne annuelle du parc automobile, et non au nombre de véhicules détenus à un moment précis. Les entreprises dont le parc automobile reste inférieur à ce seuil sont donc exclues du champ d’application du dispositif.

D'un point de vue réglementaire, cela signifie que la taxe vise principalement les flottes d'entreprises de taille moyenne à grande, plutôt que toutes les entreprises exploitant des véhicules.

Dans quelles circonstances l'impôt est-il effectivement dû ?

Le fait d'atteindre le seuil de taille de flotte n'entraîne pas automatiquement une taxation.

Le déclenchement de cette taxe dépend d'un seul critère fondamental :

La part des véhicules à faibles émissions au sein du parc automobile respecte-t-elle l'objectif réglementaire fixé pour l'année en question ?

1) Si l'objectif est atteint ou dépassé, aucun impôt n'est dû.

2) Si l'objectif n'est pas atteint, le calcul de l'impôt est déclenché.

Le mécanisme n'est donc pas une taxe fixe, mais un système dynamique directement lié au rythme d'électrification du parc de véhicules.

(Source de l'image : ChargeGuru)

Qu’est-ce qui est considéré comme une « flotte d’entreprise » ?

Dans ce contexte, la notion de flotte ne repose pas uniquement sur la propriété des véhicules, mais aussi sur leur répartition et leur utilisation économique.

En pratique, cela comprend :

1) véhicules appartenant à l'entreprise ;

2) véhicules exploités dans le cadre de contrats de location à long terme (LLD, LOA, etc.) ;

3) véhicules placés sous le contrôle de l'entreprise et affectés aux activités commerciales ou à l'usage des employés.

La taille du parc automobile ne se calcule pas par un simple décompte. Elle est plutôt calculée selon une approche d'équivalence annuelle, où chaque véhicule est pondéré en fonction du nombre de jours d'utilisation au cours de l'année, ce qui permet d'obtenir une taille moyenne annuelle du parc.

Quels véhicules ont une incidence sur l'application de la taxe ?

La taxe annuelle s'applique exclusivement aux véhicules légers de la flotte d'entreprise, notamment :

1) véhicules de tourisme ;

2) véhicules utilitaires légers ;

3) certains quadricycles motorisés légers (catégories L6e / L7e).

Au sein de cette flotte :

1) véhicules à faibles émissions (tels que les véhicules électriques à batterie ou à hydrogène)

→ contribuer positivement au taux d'électrification de la flotte ;

2) véhicules non à faibles émissions ou thermiques

→ contribuent à l'écart par rapport à l'objectif et peuvent déclencher une imposition.

(Source de l'image : Daily Parking)

Quels sont les objectifs annuels d'électrification ?

Pour soutenir une transition progressive et anticipée, le cadre réglementaire établit un objectif annuel croissant pour la part des véhicules à faibles émissions dans les flottes d'entreprises.

Ces objectifs suivent une trajectoire clairement définie, passant de 15 % en 2025 à 48 % en 2030.

La conformité est évaluée année après année, en fonction de la position réelle de l'entreprise sur cette trajectoire.

Comment ces règles fonctionnent-elles ensemble en pratique ?

Les paramètres décrits ci-dessus (seuil de taille de la flotte, objectifs annuels, définition des véhicules à faibles émissions et décisions de renouvellement de la flotte) ne fonctionnent pas indépendamment.

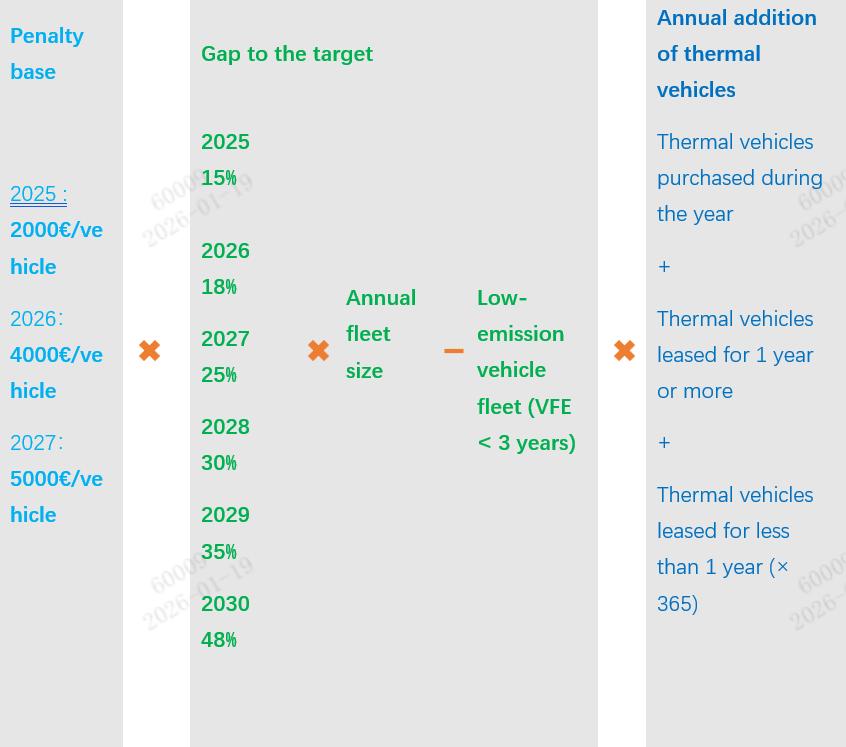

En pratique, elles sont intégrées dans une logique de calcul unique, comme le résume le diagramme ci-dessus.

Point de départ : le tarif annuel de référence

Le calcul commence par un tarif de référence annuel, qui varie d'une année à l'autre :

2025 : 2 000 €

2026 : 4 000 €

2027 et au-delà : 5 000 €

Ce montant ne représente pas l'impôt final à payer, mais plutôt le coût unitaire appliqué au déficit d'électrification.

Variable principale : l'écart par rapport à l'objectif annuel

Le calcul nous ramène alors à une question essentielle :

Pour une année donnée, en fonction de l'objectif réglementaire et de la taille de la flotte, combien de véhicules à faibles émissions l'entreprise devrait-elle théoriquement posséder, et combien en possède-t-elle réellement en service ?

Le pourcentage cible, la taille annuelle du parc automobile et le nombre de véhicules à faibles émissions admissibles sont combinés pour produire un écart quantifiable.

Comment les décisions de renouvellement de la flotte influencent le montant final

La taxe ne dépend pas uniquement de l'ampleur de cet écart.

Comme illustré à droite du diagramme, une évaluation supplémentaire est effectuée :

Dans une situation où les objectifs ne sont pas atteints, l'entreprise a-t-elle continué à introduire ou à renouveler des véhicules thermiques au cours de l'année ?

Le calcul prend donc en compte :

1) véhicules thermiques achetés au cours de l'année ;

2) véhicules thermiques loués pour un an ou plus ;

3) véhicules thermiques loués pour moins d'un an, ajustés au prorata (par exemple 90/365 pour une location de trois mois).

Ces éléments permettent d'ajuster le montant final afin de refléter l'orientation réelle des décisions de renouvellement de la flotte de l'entreprise.

Une perspective globale sur le mécanisme

Considérée dans son ensemble, la taxe verte annuelle n’est pas une sanction statique, mais un outil de régulation dynamique qui évalue simultanément :

1) taille de la flotte,

2) l'écart par rapport aux objectifs annuels,

3) et les décisions concrètes prises par l’entreprise.

Ce que ce mécanisme cherche finalement à évaluer, ce n’est pas simplement « l’entreprise a-t-elle acheté des véhicules électriques ? »,

mais plutôt : l’entreprise ajuste-t-elle effectivement la structure de sa flotte dans la direction prévue, selon un calendrier clairement défini ?

Dans ce cadre réglementaire, l’électrification des flottes d’entreprise ne se limite plus à l’acquisition de véhicules. Elle devient un processus de transformation à long terme qui doit être planifié, structuré et géré activement.

Si votre organisation évalue ou développe actuellement sa stratégie d'électrification, nous vous présentons notre approche à travers une solution de recharge CA dédiée, conçue spécifiquement pour les flottes d'entreprise. Notre solution est disponible en téléchargement via le lien ci-dessous :

https://www.injetenergy.com/uploads/Injet-Swift-2.0-AC-Charging-Solution-for-Corporate-Fleets.pdf