Am 12. Oktober veröffentlichte die China National Passenger Car Market Information Association Daten, wonach der Absatz von Pkw mit alternativen Antrieben im Inland im September 334.000 Einheiten erreichte. Dies entspricht einem Anstieg von 202,1 % gegenüber dem Vorjahr und 33,2 % gegenüber dem Vormonat. Von Januar bis September wurden insgesamt 1,818 Millionen Fahrzeuge mit alternativen Antrieben im Einzelhandel verkauft, ein Plus von 203,1 % gegenüber dem Vorjahr. Bis Ende September erreichte die Zahl der Fahrzeuge mit alternativen Antrieben in China 6,78 Millionen. Allein in diesem Jahr wurden 1,87 Millionen neue Fahrzeuge zugelassen – fast das 1,7-Fache des Vorjahreswertes.

Der Ausbau der Infrastruktur für neue Energien ist in China jedoch weiterhin unzureichend. Laut Angaben des Verkehrsministeriums vom September gibt es 10.836 Ladesäulen entlang der nationalen Autobahnen und 2.318 Raststätten mit Ladesäulen. Jede Raststätte kann im Durchschnitt nur 4,6 Fahrzeuge gleichzeitig laden. Darüber hinaus bestehen in der Wertschöpfungskette der Elektromobilität Überkapazitäten und weitere nicht zu unterschätzende Probleme.

„Nachdem man stundenlang an der Ladestation warten musste, traut sich niemand mehr, während der Feiertage mit einem Elektroauto auf der Autobahn zu fahren.“ Nach den Feiertagen zum Nationalfeiertag äußerten viele neue Elektroautobesitzer „Angst vor hohen Geschwindigkeiten“ und „Angst, keine Ladestation zu finden, Staus zu haben und sich nicht zu trauen, die Klimaanlage während der Fahrt einzuschalten“.

Bei reinen Elektrofahrzeugen können die derzeit gängigen Modelle in etwa einer halben Stunde rund 50 % ihrer Kapazität aufladen, was eine Reichweite von 200–300 km ermöglicht. Diese Geschwindigkeit ist jedoch noch weit von der herkömmlicher Verbrenner entfernt, und es ist unvermeidlich, dass Elektroautos während der Feiertage, wenn die Nachfrage nach Reisen besonders hoch ist, für eine 8-stündige Strecke 16 Stunden benötigen werden.

Derzeit lassen sich die Betreiber von Ladesäulen in China in staatliche Stromnetzbetreiber wie State Grid, private Energieausrüstungsunternehmen wie Teld und Xing Xing sowie Fahrzeughersteller wie BYD und Tesla einteilen.

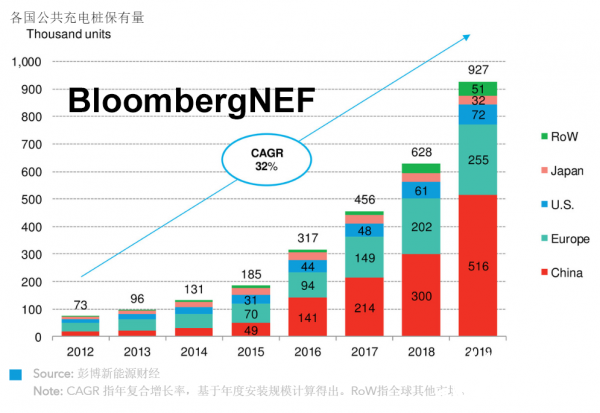

Laut den Betriebsdaten der Ladesäulen vom August 2021 gab es im August 2021 in China 11 Ladesäulenbetreiber mit mehr als 10.000 Ladesäulen. Die fünf größten sind: 227.000 Special Calls, 221.000 Star Charging, 196.000 State Power Grid, 82.000 Cloud Fast Charging und 41.000 China Southern Power Grid.

Unabhängige Institutionen schätzen, dass die Anzahl öffentlicher (einschließlich dedizierter) und privater Ladesäulen bis 2025 7,137 Millionen bzw. 6,329 Millionen erreichen wird, mit einem jährlichen Zuwachs von 2,224 Millionen bzw. 1,794 Millionen. Das Gesamtinvestitionsvolumen wird voraussichtlich 40 Milliarden Yuan betragen. Der Markt für Ladesäulen soll bis 2030 um das 30-Fache wachsen. Das Wachstum der Elektromobilität wird unbestreitbar auch die Zunahme von Ladesäulen fördern und damit die Entwicklung der Ladesäulenbranche vorantreiben.