Mit der zunehmenden Verbreitung von Elektrofahrzeugen steigt auch die Anzahl der Ladestationen. Der Korrelationskoeffizient von 0,9976 belegt die starke Korrelation. Am 10. September veröffentlichte die China Electric Vehicle Charging Infrastructure Promotion Alliance die Betriebsdaten der Ladestationen für August. Demnach gab es im August 2021 34.400 öffentliche Ladestationen mehr als im Juli 2021, was einem Anstieg von 66,4 % gegenüber dem Vorjahr entspricht.

Die Anzahl der Ladestationen in China wächst rasant. Vor Kurzem veröffentlichte das Energiebüro der Provinz Hubei „Vorläufige Maßnahmen für den Betrieb und das Management der Ladeinfrastruktur für Elektrofahrzeuge in der Provinz Hubei“. Darin wird vorgeschlagen, dass künftige Parkplätze in Wohngebieten, Parkhäuser, öffentliche Parkplätze, Autobahnraststätten und andere Bereiche von Provinzstraßen mit Ladeinfrastruktur für Elektrofahrzeuge ausgestattet werden sollen. Insbesondere sollen 100 % der neu gebauten Parkplätze in Wohngebieten mit Ladeinfrastruktur versehen oder die Voraussetzungen für deren Installation geschaffen werden.

Ob aus realistischer Nachfrage oder politischer Unterstützung – Chinas Ladesäulenindustrie hat eine beispiellose Unterstützung erfahren.

Die Aussicht auf eine Ladestation

Seit 2017 ist China mit über 70 % Abhängigkeit von ausländischem Öl zum weltweit größten Rohölimporteur geworden. Ressourcenknappheit und Umweltverschmutzung haben die Suche nach alternativen Energiequellen zu einem zentralen Ziel der chinesischen Energieentwicklung gemacht.

Im Mai 2014 öffnete State Grid of China den Markt für Lade- und Schaltanlagen in China. 2015 subventionierte die Regierung den Bau von Ladesäulen, und private Investoren flossen verstärkt. Aufgrund der geringen Auslastung der Ladesäulen erlitten die Betreiber 2017 Verluste, die Investitionsbereitschaft ließ nach, und der Baufortschritt verlangsamte sich. Im März 2020 erklärte der Ständige Ausschuss des Politbüros des Zentralkomitees der KPCh Ladesäulen zu neuen Infrastrukturprojekten, was zu einer beispiellosen politischen Intensität führte. Bis Ende 2020 erreichte die Gesamtzahl der Ladesäulen in China 1,672 Millionen Einheiten, ein Anstieg von 36,7 % gegenüber dem Vorjahr, mit einer durchschnittlichen jährlichen Wachstumsrate von 69,2 % in den vergangenen vier Jahren.

Je nach Standort lassen sich Ladesäulen in öffentliche, spezielle und private Ladesäulen unterteilen. Öffentliche Ladesäulen befinden sich hauptsächlich auf öffentlichen Parkplätzen und bieten Lademöglichkeiten für Fahrzeuge der Öffentlichkeit. Betreiber sind in der Regel verschiedene Ladesäulenbetreiber, die ihre Einnahmen hauptsächlich durch Strom- und Servicegebühren generieren. Es gibt sowohl langsame als auch schnelle Ladesäulen. Private Ladesäulen werden auf privaten Parkplätzen (Garagen) errichtet und bieten Fahrzeughaltern Lademöglichkeiten. Langsame Ladesäulen werden hauptsächlich für das Laden über Nacht genutzt, da sie nur Strom verbrauchen und daher kostengünstig sind. Spezielle Ladesäulen befinden sich auf firmeneigenen Parkplätzen (Garagen) und werden von den Mitarbeitern des Unternehmens genutzt, beispielsweise für Busse, Logistikfahrzeuge und andere Einsatzfahrzeuge. Hier kommen sowohl langsame als auch schnelle Ladesäulen zum Einsatz.

Nach der Klassifizierung der Lademethoden lassen sich Ladesäulen in Gleichstrom- (DC) und Wechselstrom- (AC) Ladesäulen sowie in Ladestationen und drahtlose Ladesysteme unterteilen, wobei DC- und AC-Ladesäulen die wichtigsten sind. AC-Ladesäulen, auch Langsamladesäulen genannt, sind an das Wechselstromnetz angeschlossen und liefern lediglich Strom, ohne die Ladefunktion selbst zu nutzen. Sie benötigen ein Fahrzeugladegerät zum Laden des Elektrofahrzeugs, was zu einer geringen Leistung und langsamen Ladezeit führt. DC-Ladesäulen, auch Schnellladesäulen genannt, sind ebenfalls an das Wechselstromnetz angeschlossen und liefern einen einstellbaren Gleichstrom, der die Batterie des Elektrofahrzeugs direkt und schnell lädt.

Laut der China Charging Alliance (EVCIPA) werden die meisten Ladesäulen in China privat genutzt. China verzeichnete von 2016 bis 2020 das schnellste Wachstum bei der Anzahl privater Ladesäulen; 2020 machten diese 52 % aller Ladesäulen aus. Im Jahr 2020 gab es in China rund 309.000 Gleichstrom- und 498.000 Wechselstrom-Ladesäulen. Der Marktanteil der Wechselstrom-Ladesäulen betrug 61,7 %, der der Gleichstrom-Ladesäulen 38,3 %.

Fokus auf die Ausrichtung der industriellen Kette

Vorgelagert zur Wertschöpfungskette der Ladeinfrastruktur für Elektrofahrzeuge sind Komponenten- und Gerätehersteller, die die für den Bau und Betrieb von Ladesäulen und Ladestationen benötigte Ausrüstung liefern. Als Betreiber und Komplettanbieter ist Midstream für den Bau und Betrieb von Ladesäulen und Ladestationen, die Bereitstellung von Standortdiensten und Buchungs- und Zahlungsfunktionen sowie für die Bereitstellung von Managementplattformen und -lösungen für den Ladesäulenbetrieb verantwortlich.

Die vorgelagerten Komponenten konzentrieren sich auf IGBT-Bauteile mit hohem technischem Anspruch. Aufgrund der komplexen Verarbeitung von IGBT-Komponenten sind Chinas Hersteller von Gleichstrom-Ladesäulen derzeit hauptsächlich auf Importe angewiesen. Zu den ausländischen Unternehmen, die IGBT-Bauteile entwickeln, gehören vor allem Infineon, ABB, Mitsubishi, Simon, Toshiba und Fuji. Derzeit schreitet die Lokalisierung der Ersatzfertigung rasant voran. Huahong Semiconductor, Star Semiconductor und andere lokale Unternehmen sind technologisch führend und sollten im Auge behalten werden. Guodian Nanrui ist der Hauptausrüster des staatlichen Stromnetzes (State Grid). Auch die Positionierung des Unternehmens im vorgelagerten Bereich ist bemerkenswert. Im Jahr 2019 kündigte das Unternehmen die gemeinsame Investition und Gründung der Nangrui Lianyan Power Semiconductor Co., LTD mit dem Lianyan Research Institute an, einem Forschungsinstitut, das direkt dem staatlichen Stromnetz untersteht. Der Fokus liegt auf der Industrialisierung von IGBT-Modulen, und es wurden bereits Pilotprojekte für 1200-V-/1700-V-IGBT-Produkte gestartet.

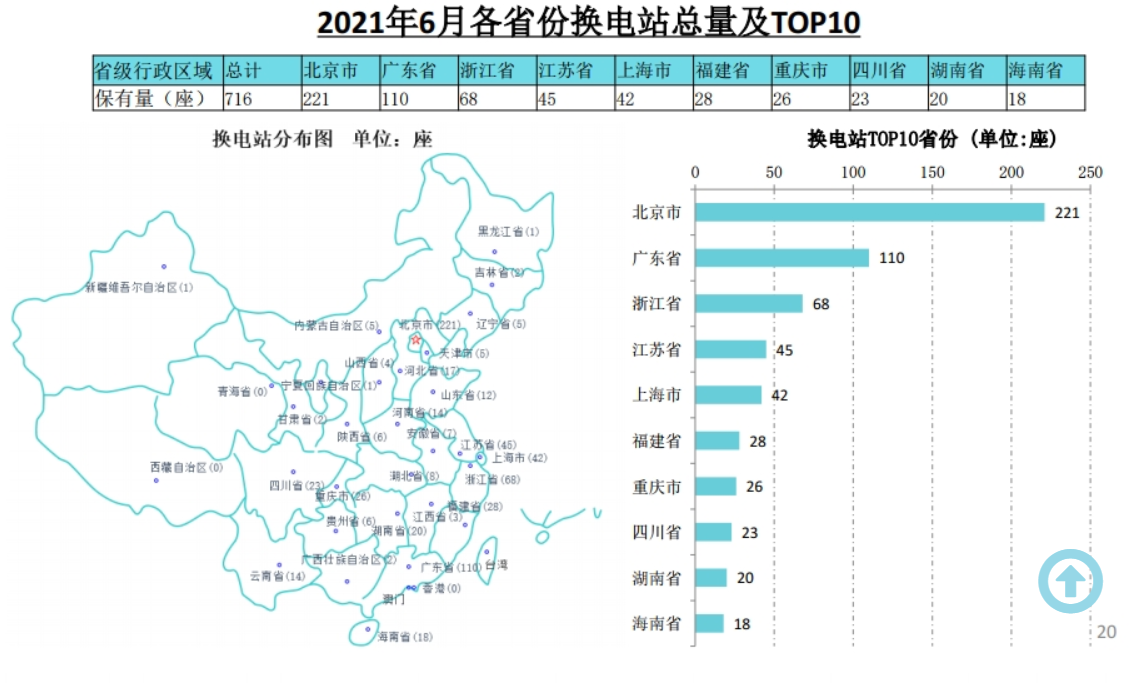

Aus Sicht der Betreiber von Ladeinfrastruktur hat die Tochtergesellschaft von Tered, gemessen an der Anzahl der Ladestationen und dem Ladevolumen, den ersten Platz im Marktsegment erreicht. Das Unternehmen wird seine führende Position bei Marktanteil und Ladevolumen auch 2020 behaupten. Das Ladevolumen überstieg im vergangenen Jahr 2,7 Milliarden kWh, die durchschnittliche jährliche Wachstumsrate der letzten vier Jahre beträgt 126 %. Das Unternehmen betreibt 17.000 Ladestationen. Bis Juli 2021 wird die Anzahl der im Rahmen von Sonderausschreibungen betriebenen öffentlichen Ladestationen 223.000 erreichen und damit den ersten Platz unter allen Betreibern belegen. Gleichzeitig erreicht die Ladekapazität 375 Millionen kWh und liegt damit ebenfalls an der Spitze aller Betreiber. Die ersten Ergebnisse der Ladenetzstrategie von Tered zeigen sich bereits. Tered hatte zuvor bekannt gegeben, dass die Tochtergesellschaft durch Sonderausschreibungen Kapitalerweiterungspläne, staatliche Investitionen, die Drei-Schluchten-Gruppe und weitere strategische Investoren erhalten hat.

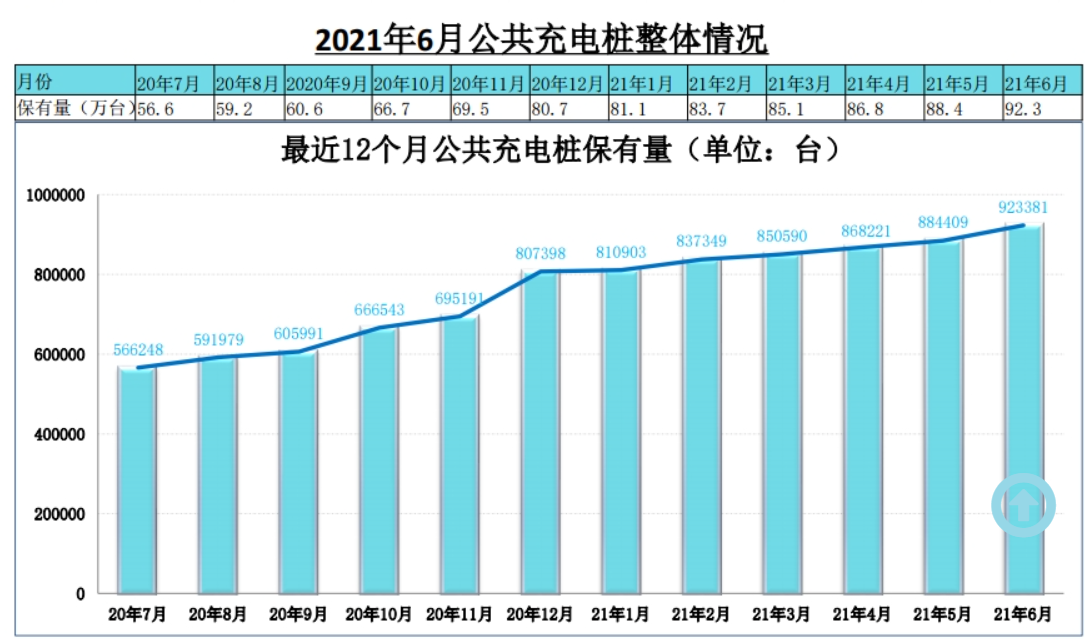

Ende Juni 2021 gab es in China 95.500 öffentliche und 1.064.200 private Ladestationen (mit Fahrzeugen ausgestattet), insgesamt also 2,015 Millionen. Das Verhältnis von Fahrzeugen zu Ladestationen (berechnet anhand der Ladekapazität im Juni 2021) betrug 3 und lag damit unter der im Entwicklungsleitfaden für 2020 prognostizierten Gesamtzahl von 4,8 Millionen Ladestationen. Das Verhältnis von Fahrzeugen zu Ladestationen von 1,04 stellt weiterhin eine deutliche Lücke dar und erfordert eine Beschleunigung des Ausbaus.

Da Ladesäulen die Stromversorgung von Elektrofahrzeugen (reinen Elektrofahrzeugen und Plug-in-Hybriden) ergänzen, folgt das Wachstum der Ladesäulenbranche der Entwicklung der Elektromobilität. Mit steigendem Fahrzeugbestand nimmt auch die Anzahl der Ladesäulen zu, was sich in einem Korrelationskoeffizienten von 0,9976 widerspiegelt. Im ersten Halbjahr dieses Jahres erreichten die weltweiten Verkäufe von Elektrofahrzeugen 2.546.800 Einheiten, was 78,6 % des Gesamtjahres 2020 entspricht und einen Marktanteil von 6,3 % am globalen Automobilmarkt ausmacht. Die Ära der rasanten Verbreitung von Elektrofahrzeugen hat begonnen, und die Ladesäulenbranche muss mit dieser Entwicklung Schritt halten.