日前,英杰电气公布了2021年年报,向投资者交出了一份亮眼的成绩单。 2021年,公司营收、净利润双双创历史新高,受益于下游扩张下高增长逻辑的表现,且正在逐步实现。

作为一家科技型企业,英杰电气始终坚持研发创新,驱动企业内生增长,不断挖掘全产业链价值。当前,景气度较高的光伏、新能源产业正处于爆发期。英杰电气产能释放,手头订单充足。

英杰电气是国内综合工业电源研发和制造领域具有较强实力和竞争力的企业之一,主要专注于电力电子技术在各工业领域的应用,从事电力电子技术在各工业领域的研发、生产和销售。以电力控制电源和特种电源为代表的工业电力设备。

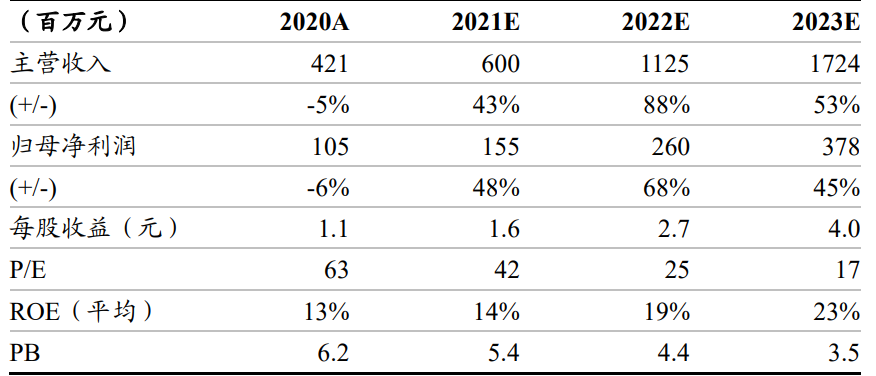

2021年,英杰电气实现营收和净利润双双大幅增长。报告期内,公司实现营业收入6.6亿元,同比增长56.87%,归属于母公司净利润1.57亿元,同比增长50.6%,未扣净利润1.44亿元,同比增长50.94%。基本每股收益1.65元,同比增长46.02%。

业绩高增长的背后,与英杰电气核心业务的增长密不可分。公司光伏产业销售收入3.59亿元,同比增长42.81%,占营收比重49.66%。半导体及其他电子材料行业销售收入7067.57万元,同比增长74.66%;充电桩行业销售收入3805.24万元,同比增长324.87%。

浙商证券4月26日发布研报,英杰电气光伏半导体、充电桩订单量,受益景气度改善,布局上述领域打开新的增长空间,维持英杰电气“买入”评级。

充电桩业务进展顺利,有望成为公司第三大业绩支撑

业务背景:2016年至2017年,公司分别设立两家全资子公司(蔚宇电气、辰然科技),依托工业电源技术平台优势,开发具有自主知识产权的充电桩产品,从而进入新的充电桩市场。能源充电桩产业。 2020-2021年,蔚宇电动两次荣获充电桩领域国家创新金奖,并荣获2020中国充电桩行业十大新兴品牌奖,品牌知名度和影响力不断提升。

充电桩业务有望成为公司第三大业绩增长支撑。 2021年,公司充电桩业务快速增长,收入已达到4000万元以上(2020年不足1000万元)。公司新签订单将实现数倍增长。

2022年1月至2022年2月,公司充电桩业务已开始贡献利润,为公司整体经营突破盈亏平衡点。充电桩市场(设备、运营)是光伏、半导体电源市场的数倍,若进展顺利,有望开启公司第三增长极。

竞争优势:技术研发、渠道开拓、综合服务支持。

1)研发优势:公司基于自身工业电源技术的平台优势,加大研发力度,已获得多项专利、ISO9001、CE证书。 2021年1月27日,公司获得可编程充电桩功率控制器德国专利,其他国际专利正在认证中。

2)渠道优势:国内外市场均有布局。

国内:公司与蜀道集团签订战略合作协议(截至2021年底,蜀道集团拥有营高速公路服务区(含停车场)321个,约占四川省80%),产品已覆盖四川省50多个高速公路服务区。同时,公司有序推进与成都交通、重庆交通、云南能源投资、成都城投的业务洽谈,预计未来实施后成交量将逐步增加。

海外:公司在美国、菲律宾推广新能源充电桩产品,成功打开海外市场,获得大量海外订单。

国内外充电桩业务有望同步好转。

3)一体化服务支持:公司具备从自主研发、生产测试、推广及售后服务一体化解决方案能力。公司提供售前咨询帮助快速梳理需求提供解决方案,24h*7d,远程电话服务,1小时内提供解决方案,48小时内提供现场服务,并积极开展培训和回访走访,更好地把握客户的需求变化。

蔚宇电动致力于新能源汽车充电桩的研发和制造,已授权专利60余项。蔚宇电动研发的充电桩一体化功率控制器,为远距离分散充电站的运维提供了高效的解决方案。蔚宇电动研发的交流充电桩是国内首个通过美国UL认证的交流充电桩产品。

充电问题被认为是电动汽车产业推广的“最后一公里”,对于电动汽车的推广和发展至关重要。预计2025年,全球充电桩设备市场空间预计将达到1963亿元,中国充电桩市场空间预计将达到近千亿元,是光伏、半导体电源市场空间的数倍。公司凭借自身产业电源技术平台优势,开发出具有自主知识产权的充电桩产品,进军新能源充电桩行业。预计2021年至2023年公司充电桩业务收入将同比增长150%。