คาร์บอนเป็นกลาง: การพัฒนาเศรษฐกิจมีความเกี่ยวข้องอย่างใกล้ชิดกับสภาพภูมิอากาศและสิ่งแวดล้อม

เพื่อจัดการกับการเปลี่ยนแปลงสภาพภูมิอากาศและแก้ไขปัญหาการปล่อยก๊าซคาร์บอน รัฐบาลจีนได้เสนอเป้าหมาย "คาร์บอนสูงสุด" และ "คาร์บอนเป็นกลาง" ในปี 2021 มีการเขียน “จุดสูงสุดของคาร์บอน” และ “ความเป็นกลางของคาร์บอน” ลงในรายงานการทำงานของภาครัฐเป็นครั้งแรก พูดได้อย่างปลอดภัยว่าจุดสูงสุดของคาร์บอนและความเป็นกลางของคาร์บอนจะกลายเป็นหนึ่งในลำดับความสำคัญของจีนในทศวรรษต่อๆ ไป

เส้นทางของจีนในการบรรลุจุดสูงสุดของคาร์บอนและความเป็นกลางของคาร์บอนนั้น คาดว่าจะแบ่งออกเป็นสามขั้นตอน ระยะแรกคือ “ช่วงพีค” ตั้งแต่ปี 2563 ถึง 2573 ซึ่งการประหยัดพลังงานและการลดการบริโภคจะชะลอการเพิ่มขึ้นของปริมาณคาร์บอนทั้งหมด ระยะที่สอง: พ.ศ. 2574-2588 เป็น “ช่วงเร่งลดการปล่อยก๊าซเรือนกระจก” และปริมาณคาร์บอนรวมต่อปีลดลงจากความผันผวนจนคงที่ ขั้นตอนที่สาม: พ.ศ. 2589-2560 จะเข้าสู่ช่วงเวลาของการลดการปล่อยก๊าซเรือนกระจกในระดับลึก โดยเร่งการลดปริมาณคาร์บอนทั้งหมด และบรรลุเป้าหมาย "การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์" ในที่สุด ในแต่ละระยะ ปริมาณพลังงานทั้งหมดที่ใช้ โครงสร้าง และคุณลักษณะของระบบไฟฟ้าจะแตกต่างกัน

ตามสถิติ อุตสาหกรรมที่มีการปล่อยก๊าซคาร์บอนสูงส่วนใหญ่จะกระจุกตัวอยู่ในพลังงาน อุตสาหกรรม การขนส่ง และการก่อสร้าง อุตสาหกรรมพลังงานใหม่มีโอกาสเติบโตได้มากที่สุดภายใต้แนวทาง "คาร์บอนเป็นกลาง"

การออกแบบระดับบนสุด "เป้าหมายคาร์บอนคู่" ช่วยให้มองเห็นเส้นทางที่ราบรื่นของการพัฒนารถยนต์พลังงานใหม่

ตั้งแต่ปี 2020 จีนได้นำเสนอนโยบายระดับชาติและระดับท้องถิ่นมากมายเพื่อส่งเสริมการพัฒนารถยนต์พลังงานใหม่ และความนิยมของรถยนต์พลังงานใหม่ยังคงเพิ่มขึ้นอย่างต่อเนื่อง จากสถิติของสำนักจัดการจราจร กระทรวงความมั่นคงสาธารณะ ภายในสิ้นเดือนมิถุนายน 2564 จำนวนข่าวในจีนสูงถึง 6.03 ล้านข่าว คิดเป็นร้อยละ 2.1 ของประชากรยานพาหนะทั้งหมด ในจำนวนนี้มีรถยนต์ไฟฟ้าบริสุทธิ์ 4.93 ล้านคัน ในช่วง 6 ปีที่ผ่านมา มีกิจกรรมการลงทุนที่เกี่ยวข้องกับพลังงานใหม่มากกว่า 50 กิจกรรมทุกปีโดยเฉลี่ย โดยมีการลงทุนต่อปีสูงถึงหมื่นล้านหยวน

ข้อมูล ณ เดือนตุลาคม 2021 มีบริษัทใหม่ที่เกี่ยวข้องกับยานยนต์พลังงานมากกว่า 370,000 แห่งในประเทศจีน โดยมากกว่า 3,700 แห่งเป็นองค์กรที่มีเทคโนโลยีขั้นสูง ตามข้อมูลของ Tianyan ตั้งแต่ปี 2559 ถึง 2563 อัตราการเติบโตเฉลี่ยต่อปีขององค์กรที่เกี่ยวข้องกับยานยนต์พลังงานใหม่สูงถึง 38.6% โดยในจำนวนนี้ อัตราการเติบโตต่อปีขององค์กรที่เกี่ยวข้องในปี 2563 นั้นเร็วที่สุดโดยแตะ 41%

จากสถิติที่ไม่สมบูรณ์จากสถาบันวิจัยข้อมูลเทียนหยาน พบว่าระหว่างปี 2549 ถึง 2564 มีกิจกรรมทางการเงินประมาณ 550 กิจกรรมในแวดวงรถยนต์พลังงานใหม่ ซึ่งมีมูลค่ารวมมากกว่า 3.2 แสนล้านหยวน มากกว่า 70% ของการจัดหาเงินทุนเกิดขึ้นระหว่างปี 2558 ถึง 2563 โดยมีมูลค่ารวมมากกว่า 250 พันล้านหยวน ตั้งแต่ต้นปีนี้ พลังงานใหม่ “ทองคำ” ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ณ เดือนตุลาคม 2021 มีกิจกรรมทางการเงินมากกว่า 70 กิจกรรมในปี 2021 โดยมีมูลค่ารวมเกินกว่า 8 หมื่นล้านหยวน ซึ่งเกินจำนวนการจัดหาเงินทุนทั้งหมดในปี 2020

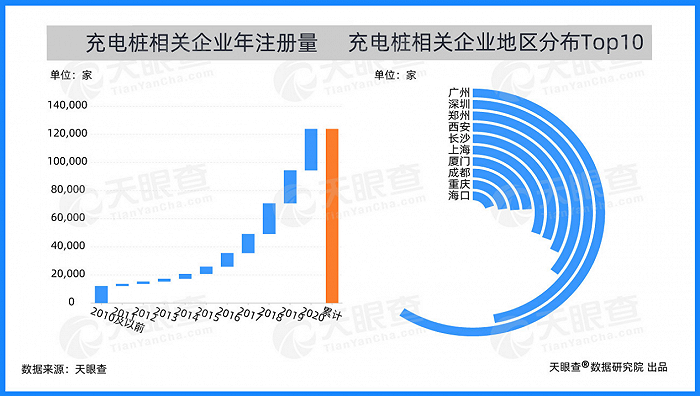

จากมุมมองของการกระจายทางภูมิศาสตร์ องค์กรที่เกี่ยวข้องกับกองชาร์จของจีนส่วนใหญ่กระจายอยู่ในเมืองชั้นหนึ่งและเมืองชั้นหนึ่งใหม่ และองค์กรที่เกี่ยวข้องกับเมืองชั้นหนึ่งใหม่จะวิ่งเร็วขึ้น ปัจจุบัน กว่างโจวมีจำนวนบริษัทที่เกี่ยวข้องกับเสาเข็มชาร์จมากที่สุด โดยมีมากกว่า 7,000 แห่ง ซึ่งครองอันดับหนึ่งในประเทศจีน เจิ้งโจว, ซีอา ฉางซา และเมืองระดับ 1 ใหม่อื่นๆ มีบริษัทที่เกี่ยวข้องกันมากกว่าเซี่ยงไฮ้ 3,500 แห่ง

ในปัจจุบัน อุตสาหกรรมยานยนต์ของจีนได้กำหนดแนวทางการเปลี่ยนแปลงทางเทคนิคของ "ไดรฟ์ไฟฟ้าบริสุทธิ์" โดยมุ่งเน้นไปที่การพัฒนาเทคโนโลยีแบตเตอรี่ มอเตอร์ และการควบคุมอิเล็กทรอนิกส์ เพื่อส่งเสริมการพัฒนาอุตสาหกรรมยานยนต์ไฟฟ้าบริสุทธิ์และอุตสาหกรรมยานยนต์ไฟฟ้าแบบปลั๊กอินไฮบริด ในเวลาเดียวกัน ด้วยรถยนต์พลังงานใหม่ที่เพิ่มขึ้นอย่างมาก อุปสงค์ในการชาร์จจะมีช่องว่างขนาดใหญ่ เพื่อตอบสนองความต้องการการชาร์จของรถยนต์พลังงานใหม่ ยังคงจำเป็นต้องเสริมสร้างการก่อสร้างกองชาร์จส่วนตัวของชุมชนภายใต้การสนับสนุนนโยบาย