Са растом власништва над новим енергетским возилима, повећаваће се и власништво над гомилама за пуњење, са коефицијентом корелације од 0,9976, што одражава снажну корелацију. Дана 10. септембра, Кинеска алијанса за промоцију инфраструктуре за пуњење електричних возила објавила је податке о раду гомиле за пуњење за август. Подаци су показали да је у августу 2021. било 34.400 јавних пуњача више него у јулу 2021., што је повећање од 66,4% у односу на исти период прошле године у августу.

Што се тиче података, национални подаци о наплати брзо расту. Не тако давно, кинески биро за енергију провинције Хубеи издао је „изградњу инфраструктуре за пуњење нових енергетских возила у провинцији Хубеи привремене мере за управљање радом, које је предложено, будућим стамбеним паркингом, унутрашњим паркинг местима, јавним паркинг местима, аутопутем и обични покрајински сервисни простор магистралних путева, итд., треба да буде у сразмери са конфигурацијом нове енергетске инфраструктуре за пуњење аутомобила, међу њима, 100% новоизграђених стамбених паркинг простора треба да буде опремљено инфраструктуром за пуњење или треба да се резервишу услови за постављање инфраструктуре за пуњење .

Без обзира на реалну потражњу или подршку политике, кинеска индустрија пуњача добила је подршку без преседана.

Изгледи станице за пуњење

Кина је од 2017. године постала највећи светски увозник сирове нафте, са преко 70% зависности од стране нафте. Недостатак ресурса и загађење учинили су кључним циљем кинеског енергетског развоја проналажење алтернативних извора енергије.

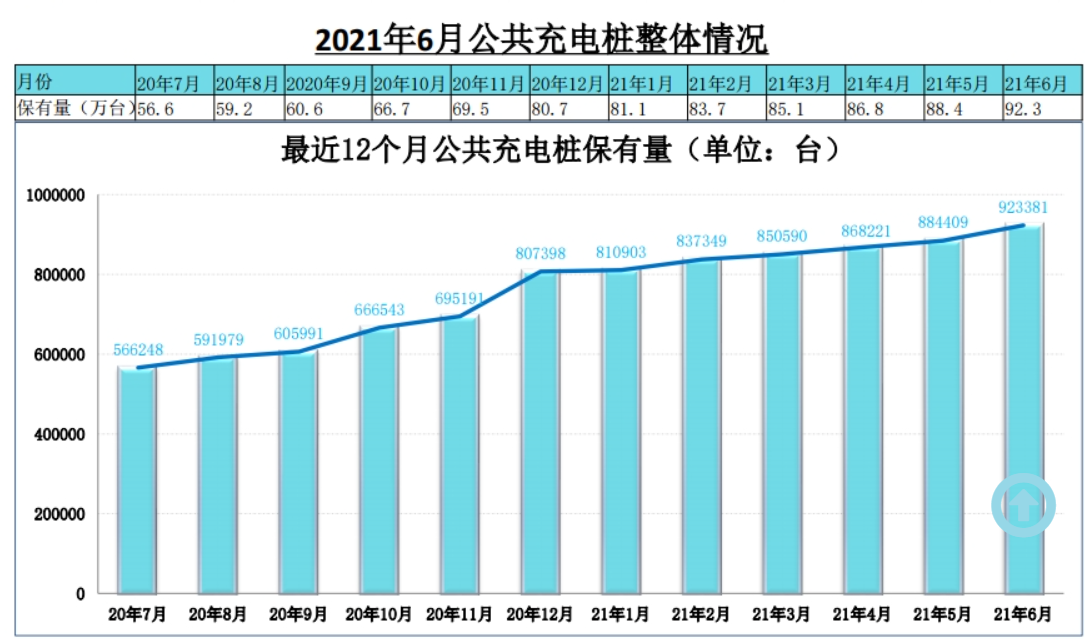

Прегледом развоја гомила за пуњење у Кини, у мају 2014. године, Стате Грид оф Цхина отворио је тржиште погона за пуњење и пребацивање. Влада је 2015. године субвенционисала изградњу набојних шипова, а приватни капитал је почео да прилива. У 2017. години, због ниске стопе искоришћења набојних шипова, оперативна предузећа су претрпела губитке, капитални ентузијазам је почео да опада, а напредак изградње је успорен. У марту 2020. године, Стални комитет Политичког бироа Централног комитета КПК навео је гомиле наплате као нове инфраструктурне пројекте, што је довело до невиђеног интензитета политике. До краја 2020. године, укупан број гомила за пуњење у Кини достигао је 1,672 милиона јединица, што је повећање од 36,7% на годишњем нивоу, уз комбиновану стопу раста од 69,2% у последње четири године.

Према локацији уградње, гомиле за пуњење могу се поделити на јавне гомиле за пуњење, специјалне гомиле за пуњење и приватне гомиле за пуњење. Поједностављено речено, јавне гомиле за пуњење се углавном граде на јавним паркиралиштима како би се пружиле јавне услуге пуњења друштвених возила. Грађевинска странка је углавном низ оператера за наплату гомиле, углавном кроз наплату електричне енергије, накнаде за услуге за остваривање прихода, споре и брзе гомиле. Приватне гомиле за пуњење су изграђене у приватним паркинг просторима (гаражама) како би се омогућило пуњење за власнике аутомобила. Споро пуњење се углавном користи за дневно ноћно пуњење, које укључује само електричну енергију и има ниске трошкове пуњења. Специјална гомила за пуњење је сопствени паркинг (гаража) предузећа, који користи интерно особље предузећа, укључујући аутобусе, логистичка возила и друге сценарије рада. Користе се и гомила за споро пуњење и гомила за брзо пуњење.

Према класификацији метода пуњења, гомиле за пуњење се могу поделити на гомиле једносмерне струје, гомиле наизменичне струје, станице за пресвлачење и бежично пуњење, од којих су главни шипови једносмерне струје и гомиле наизменичне струје. АЦ гомила, која се такође назива и гомила за споро пуњење, повезана је са АЦ мрежом за напајање наизменичном струјом и обезбеђује само излазну снагу без функције пуњења. Потребно је да напуни електрично возило преко пуњача за возила, који има малу снагу и споро пуњење. ДЦ гомила, која се назива и гомила за брзо пуњење, повезана је са мрежом наизменичне струје, а излаз је подесива једносмерна снага, која директно пуни батерију електричних возила и брзо се пуни.

Према Цхина Цхаргинг Аллианце (ЕВЦИПА), већина гомила за пуњење у Кини је за приватну употребу. Кина је забележила најбржи раст броја приватних шипова за пуњење од 2016. до 2020. године, што чини 52% свих шипова за пуњење у 2020. години. У 2020. години, на кинеском тржишту за пуњење има око 309.000 шипова једносмерне струје и 498.000 шипова наизменичне струје. У погледу тржишног учешћа, ац шипови су чинили 61,7%, а ДЦ шипови су чинили 38,3%.

Фокусирајте се на смер индустријског ланца

Узводно од ланца индустрије ЕВ за пуњење су произвођачи компоненти и опреме, који обезбеђују потребну опрему за изградњу и рад пуњача и станице за пуњење. Као оператер пуњења и провајдер свеобухватног решења, Мидстреам је одговоран за изградњу и рад гомила за пуњење и станица за пуњење, пружање услуге лоцирања пуњења и функције плаћања резервације, или пружање платформе и решења за управљање операцијама пуњења.

Упстреам компоненте се фокусирају на ИГБТ компоненте са високим техничким садржајем. Због велике тежине обраде ИГБТ компоненти, кинески произвођачи ДЦ пуњача тренутно се углавном ослањају на увоз. Стране компаније које развијају ИГБТ компоненте углавном укључују Инфинеон, АББ, Митсубисхи, Симон, Тосхиба, Фуји и тако даље. Тренутно се локализација замене убрзава, Хуахонг полупроводник, Стар полупроводник и друга локална предузећа водећа технологија, вредна праћења. Гуодиан Нанруи је главни добављач опреме за систем Стате Грид, који контролише Стате Грид. Такође вреди обратити пажњу на његов распоред у узводном пољу. У 2019. години, компанија је најавила да ће заједнички инвестирати и успоставити Нангруи Лианиан Повер Семицондуцтор Цо., ЛТД са Лианиан Ресеарцх Институте, научно-истраживачким институтом директно под државном мрежом, фокусирајући се на пројекат индустријализације ИГБТ модула, и почела је да пилотира 1200В/ 1700В ИГБТ повезани производи.

Са становишта средњих оператера, према броју пуњача и обима пуњења, подружница Треда је остварила прву поделу колосека, компанија ће наставити да одржава водећу позицију тржишног удела и обима пуњења у 2020. обим пуњења премашио је 2,7 милијарди степени прошле године, укупна стопа раста у последње четири године је 126%, а ради 17.000 станица за пуњење. До јула 2021. број јавних електричних шипова којима се управља путем посебних позива достигао је 223.000, заузимајући прво место међу свим оператерима. Истовремено, капацитет пуњења је такође достигао 375 милиона КВХ, заузимајући прво место међу свим оператерима и заузимајући очигледно предност. Први резултати Тридове стратегије мреже за пуњење почињу да се показују. Теред је раније објавио обавештење да ће подружница посебно позивати кроз увођење капиталне експанзије плоИС-а, државне инвестиције у електричну енергију, Групу Тхрее Горгес и друге стратешке инвеститоре.

До краја јуна 2021. у Кини је било 95.500 јавних пуњача и 1.064.200 приватних пуњача (опремљених возилима), укупно 2.015 милиона. Однос возила према гомили („возило“ се израчунава према новом капацитету складиштења енергије у јуну 2021.) је 3, што је мање од укупног износа гомила за пуњење у 2020. у Водичу за развој од 4,8 милиона. Однос гомиле аутомобила према 1,04 је и даље велика разлика, сигурно ће убрзати темпо изградње.

Због природе саме опреме за пуњење гомиле возила нове енергије (чисто електрични БЕВ и плуг-ин ХИБРИД ПХЕВ) допуњују електроенергетски уређај, тако да је логика раста индустрије пуњења гомила да прати возила нове енергије. Са растом власништва над новим енергетским возилима, повећаваће се и власништво над гомилама за пуњење, са коефицијентом корелације од 0,9976, што одражава снажну корелацију. У првој половини ове године, глобални кумулативни обим продаје нових енергетских путничких возила достигао је 2.546.800, што је достигло 78,6% целе године у 2020. години, што чини 6,3% удела на светском тржишту аутомобила. Дошла је ера убрзања и запремине електричних возила, а гомиле за пуњење морају да иду у корак са њом.