Em 12 de outubro, a Associação Nacional de Informações do Mercado de Automóveis de Passageiros da China divulgou dados, mostrando que em setembro, as vendas domésticas no varejo de automóveis de passageiros de nova energia atingiram 334.000 unidades, um aumento de 202,1% ano a ano e um aumento de 33,2% mês a mês. De janeiro a setembro, 1,818 milhão de veículos novos de energia foram vendidos no varejo, um aumento de 203,1% ano a ano. No final de Setembro, o número de novos veículos energéticos na China atingiu os 6,78 milhões, com 1,87 milhões de novos veículos neV registados apenas este ano, quase 1,7 vezes mais do que todo o ano passado.

No entanto, a construção de novas infra-estruturas energéticas ainda falta na China. De acordo com os dados do Ministério dos Transportes de Setembro, existem 10.836 postos de carregamento na via rápida nacional e 2.318 áreas de serviço equipadas com postos de carregamento, sendo que cada área de serviço consegue carregar em média apenas 4,6 veículos ao mesmo tempo. Além disso, a nova cadeia da indústria de veículos energéticos também apresenta excesso de capacidade e outros problemas que não podem ser subestimados.

“Depois da experiência de esperar várias horas para chegar ao posto de recarga, ninguém se atreveria a dirigir um carro elétrico na rodovia durante as férias.” Após o feriado do Dia Nacional, muitos novos proprietários de carros elétricos apareceram “ansiedade em alta velocidade”, “com medo de encontrar a pilha de carregamento e o engarrafamento, não ousem ligar o ar condicionado na estrada”.

Para veículos elétricos puros, os atuais modelos convencionais no mercado podem basicamente atingir meia hora para carregar cerca de 50% da energia, para que o veículo complemente 200-300 km de resistência. No entanto, essa velocidade ainda está longe da dos carros a combustível tradicionais, e é inevitável que os carros elétricos levem 16 horas para fazer uma viagem de 8 horas durante as férias, quando a demanda por viagens aumenta.

Atualmente, os operadores de pilhas de carregamento na China podem ser classificados em líderes de redes elétricas estatais, como State Grid, empresas privadas de equipamentos de energia, como Teld, Xing Xing, e empresas de veículos, como BYD e Tesla.

De acordo com os dados de operação da pilha de cobrança em agosto de 2021, em agosto de 2021, existem 11 operadores de pilha de cobrança na China com o número de pilhas de cobrança acima de 10.000, e os cinco primeiros são, respectivamente, Há 227.000 chamadas especiais, 221.000 cobranças Star, 196.000 State Power Grid, 82.000 carregamento rápido em nuvem e 41.000 China Southern Power Grid.

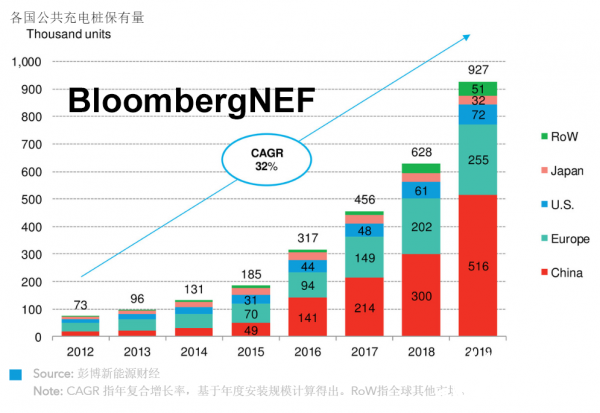

Instituições terceirizadas estimam que até 2025, o número de pilhas públicas (incluindo as dedicadas) e pilhas privadas atingirá 7,137 milhões e 6,329 milhões, respectivamente, com um aumento anual de 2,224 milhões e 1,794 milhões, e a escala total de investimento atingirá 40 bilhões de yuans. Espera-se que o mercado de pilhas de carregamento cresça 30 vezes até 2030. O crescimento de novos veículos energéticos promoverá o crescimento da propriedade de pilhas de carregamento, impulsionando o desenvolvimento da indústria de pilhas de carregamento é um fato indiscutível.