12 października Chińskie Stowarzyszenie Informacji o Rynku Samochodów Osobowych opublikowało dane, z których wynika, że we wrześniu krajowa sprzedaż detaliczna nowych, energooszczędnych samochodów osobowych osiągnęła 334 000 sztuk, co oznacza wzrost o 202,1% rok do roku i 33,2% miesiąc do miesiąca. Od stycznia do września w sprzedaży detalicznej sprzedano 1,818 mln nowych pojazdów energetycznych, co stanowi wzrost o 203,1% rok do roku. Do końca września liczba nowych pojazdów energetycznych w Chinach osiągnęła 6,78 mln, z czego 1,87 mln nowo zarejestrowanych pojazdów sieciowych tylko w tym roku, czyli prawie 1,7 razy więcej niż w całym roku ubiegłym.

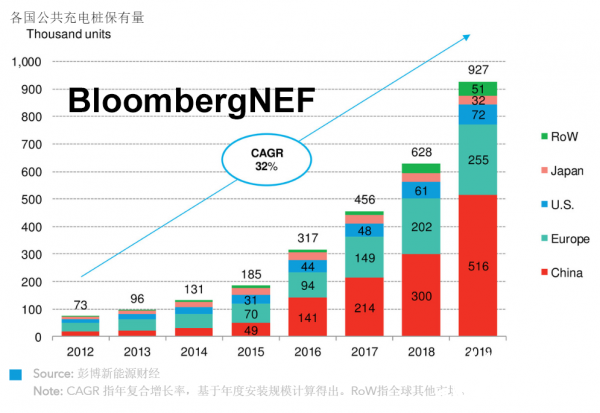

Jednak w Chinach nadal brakuje budowy nowej infrastruktury energetycznej. Według danych Ministerstwa Transportu we wrześniu na krajowej drodze ekspresowej znajduje się 10 836 stanowisk ładowania oraz 2 318 obszarów usługowych wyposażonych w słupy ładowania, a na każdym obszarze usług można ładować jednocześnie średnio tylko 4,6 pojazdu. Ponadto w nowym łańcuchu przemysłu pojazdów energetycznych występuje również nadwyżka mocy produkcyjnych i inne problemy, których nie można lekceważyć.

„Po kilkugodzinnym oczekiwaniu na stację ładowania nikt nie odważyłby się w wakacje jeździć samochodem elektrycznym po autostradzie”. Po święcie narodowym u wielu nowych właścicieli samochodów elektrycznych pojawił się „lęk przed dużą prędkością”, „bojący się stacji ładowania i korków, nie odważą się włączyć klimatyzacji na drodze”.

W przypadku pojazdów całkowicie elektrycznych obecne na rynku modele głównego nurtu mogą w zasadzie naładować około 50% mocy w ciągu pół godziny, aby pojazd mógł pokonać 200–300 km. Jednak taka prędkość jest nadal daleka od prędkości tradycyjnych samochodów napędzanych paliwem i nieuniknione jest, że samochody elektryczne będą potrzebowały 16 godzin na przejechanie 8-godzinnej podróży w okresie wakacji, kiedy zapotrzebowanie na podróże wzrośnie.

Obecnie operatorów pali ładujących w Chinach można podzielić na państwowych liderów sieci elektroenergetycznych, takich jak State Grid, prywatne przedsiębiorstwa produkujące sprzęt energetyczny, takie jak Teld, Xing Xing, oraz przedsiębiorstwa motoryzacyjne, takie jak BYD i Tesla.

Według danych dotyczących funkcjonowania stosów ładowania w sierpniu 2021 r., do sierpnia 2021 r. w Chinach działa 11 operatorów pali z liczbą pali powyżej 10 000, a pierwsza piątka to odpowiednio: 227 000 połączeń specjalnych, 221 000 opłat Star, 196 000 Stanowa sieć energetyczna, szybkie ładowanie w chmurze 82 000 i 41 000 chińskiej południowej sieci energetycznej.

Instytucje zewnętrzne szacują, że do 2025 roku liczba pali publicznych (w tym dedykowanych) i pali prywatnych wyniesie odpowiednio 7,137 mln i 6,329 mln, przy rocznym wzroście o 2,224 mln i 1,794 mln, a łączna skala inwestycji wyniesie 40 miliardów juanów. Oczekuje się, że do 2030 r. rynek słupów do ładowania wzrośnie 30-krotnie. Rozwój nowych pojazdów napędzanych energią będzie sprzyjać wzrostowi liczby właścicieli pali do ładowania, co napędza rozwój branży pali do ładowania, jest bezspornym faktem.