For noen dager siden kunngjorde Injet electric årsrapport for 2021, til investorer om å overlevere et lysende rapportkort. I 2021 nådde både selskapets inntekter og nettoresultat rekordhøye, og drar fordel av ytelsen til høyvekstlogikk under nedstrømsutvidelsen, som gradvis realiseres.

Som et vitenskapelig og teknologisk foretak har Injet Electric alltid fulgt FoU og innovasjon, drevet den endogene veksten til bedriften og hele tiden gravd verdien av hele industrikjeden. For tiden er solcelle- og nyenergiindustrien med høy velstand i utbruddsperioden. Yingjie Electric har tilstrekkelig med bestillinger i hånden ved å frigjøre produksjonskapasitet.

Injet Electric er et av foretakene med sterk styrke og konkurranseevne innen omfattende industriell kraftforskning og utvikling og produksjon i Kina, hovedsakelig med fokus på anvendelse av kraftelektronikkteknologi i ulike industrielle felt, engasjert i FoU, produksjon og salg av industrielt kraftutstyr representert ved strømstyringsstrømforsyning og spesiell strømforsyning.

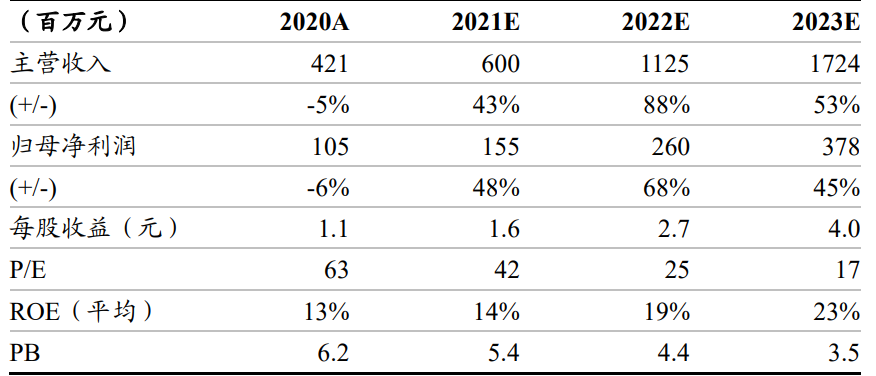

I 2021 oppnådde Injet Electric betydelig vekst i både omsetning og nettoresultat. I løpet av rapporteringsperioden oppnådde selskapet driftsinntekter på 660 millioner yuan, en økning på 56,87 % fra år til år, nettoresultat tilskrivet morselskapet var 157 millioner yuan, opp 50,6 % fra år til år, nettoresultat uten fradrag var 144 millioner yuan , opp 50,94 % fra år til år. Grunninntekt per aksje på 1,65 yuan, opp 46,02 % fra år til år.

Ytelse høy vekst bak, og Injet electrics kjernevirksomhetsvekst er uatskillelig. Selskapets salgsinntekter fra solcelleindustrien var 359 millioner yuan, opp 42,81 % fra år til år, og utgjør 49,66 % av inntektene. Salgsinntektene fra industrien for halvledere og andre elektroniske materialer var 70,6757 millioner yuan, opp 74,66% fra år til år, og salgsinntekter fra industrien for ladepeler var 38,0524 millioner yuan, opp 324,87% fra år til år.

Zheshang Securities 26. april utgitt en forskningsrapport, Injet Electric solcelle-halvleder, ladebunke ordrevolum, dra nytte av forbedring av velstand, utforming av de ovennevnte områdene for å åpne nye rom for vekst, opprettholde yingjie elektrisk "kjøp"-vurdering.

Ladepelevirksomheten går bra og forventes å bli selskapets tredje største ytelsesstøtte

Forretningsbakgrunn: Fra 2016 til 2017 etablerte selskapet to heleide datterselskaper (henholdsvis Weeyu Electric og Chenran Technology), og utviklet ladehaugprodukter med uavhengige immaterielle rettigheter basert på fordelene ved industriell kraftteknologiplattform, og gikk dermed inn i den nye energiladepeleindustrien. I 2020-2021 vant Weeyu Electric National Innovation Gold Medal innen ladebunke to ganger, og vant 2020 Top Ten Emerging Brands-prisen i Kinas ladehaugindustri, og dens merkekjennskap og innflytelse fortsetter å bli bedre.

Ladehaugvirksomhet forventes å bli selskapets tredje største støtte for vekstytelse. I 2021 vil selskapets ladehaugevirksomhet vokse raskt, og inntektene har nådd mer enn 40 millioner yuan (mindre enn 10 millioner yuan i 2020). De nye ordrene signert av selskapet vil oppnå flere ganger med vekst.

Fra januar til februar 2022 har ladehaugvirksomheten til selskapet begynt å bidra med overskudd og bryte nullpunktet for selskapets samlede drift. Ladehaug-markedet (utstyr og drift) er flere ganger det for solcelle- og halvlederstrømforsyningsmarkeder, og hvis det går bra, forventes det å åpne den tredje vekstpolen for selskapet.

Konkurransefortrinn: teknologisk forskning og utvikling, kanalutvikling og integrert servicestøtte.

1) FoU-fordel: Basert på plattformfordelen til sin egen industrielle strømforsyningsteknologi, har selskapet økt forskning og utvikling, og har oppnådd en rekke patenter, ISO9001, CE-sertifikater. 27. januar 2021 oppnådde selskapet det tyske patentet for programmerbar ladestasjonsstrømkontroller, og andre internasjonale patenter er i ferd med å sertifiseres.

2) Kanalfordel: både innenlandske og utenlandske markeder har layout.

Innenriks: Selskapet har signert strategiske samarbeidsavtaler med Shu Dao Group (ved utgangen av 2021 har Shu Dao Group 321 Ying Expressway-serviceområder (inkludert parkeringsområder), som utgjør omtrent 80 % av Sichuan-provinsen), og produktene har dekket mer enn 50 motorveistjenester i Sichuan-provinsen. Samtidig har selskapet ryddig fremme forretningsforhandlinger med Chengdu Communications, Chongqing Communications, Yunnan Energy Investment, Chengdu City-investeringer, forventes å gradvis øke volumet etter implementeringen av fremtiden.

Oversjøisk: Selskapet har promotert nye produkter for energilading i USA og Filippinene, og har vellykket åpnet det utenlandske markedet med et stort antall bestillinger fra utlandet.

Ladehaugvirksomheten i inn- og utland forventes å forbedres synkront.

3) Integrert servicestøtte: Selskapet har integrert løsningsevne fra selvforskning, produksjonstesting og markedsføring og ettersalgsservice. Selskapet tilbyr konsultasjon før salg for å hjelpe raskt med å sortere behovene for å tilby løsninger, 24t*7d, ekstern telefontjeneste, innen en time for å tilby løsninger, innen 48 timer for å tilby tjenester på stedet, og aktivt gjennomføre opplæring og retur besøk, bedre forstå behovene til kundene endres.

Weeyu electric har utviklet og produsert ladepeler for nye energikjøretøyer, og har autorisert mer enn 60 patenter. Den integrerte strømkontrolleren til ladehaugen utviklet av Weeyu Electric gir en effektiv løsning for drift og vedlikehold av langdistanse spredte ladestasjoner. AC-ladehaugen utviklet av Weeyu Electric er det første AC-ladebunten som har bestått UL-sertifisering i USA i Kina.

Ladespørsmålet anses å være den "siste milen" i EV-bransjens promotering, som er avgjørende for promotering og utvikling av elektriske kjøretøy. Det anslås at i 2025 forventes det globale markedsplassen for ladehauger å nå 196,3 milliarder yuan, og den kinesiske ladehaugens markedsplass forventes å nå nesten 100 milliarder yuan, flere ganger markedsplassen for solcelle- og halvlederstrømforsyning. Med fordelene ved sin egen industrielle kraftteknologiplattform har selskapet utviklet ladepeleprodukter med uavhengige immaterielle rettigheter og gått inn i den nye energiladepeleindustrien. Det anslås at selskapets inntekter fra ladehaugen vil øke med 150 % fra 2021 til 2023 fra 2021.