नयाँ ऊर्जा सवारी साधनहरूको स्वामित्वको वृद्धिसँगै, चार्जिङ पाइल्सको स्वामित्व पनि बढ्नेछ, ०.९९७६ को सहसम्बन्ध गुणांकको साथ, बलियो सम्बन्ध झल्काउँछ। सेप्टेम्बर 10 मा, चाइना इलेक्ट्रिक भेहिकल चार्जिङ इन्फ्रास्ट्रक्चर प्रमोशन एलायन्सले अगस्टको चार्जिङ पाइल अपरेशन डाटा जारी गर्यो। तथ्याङ्कले जुलाई २०२१ को तुलनामा अगस्ट २०२१ मा ३४,४०० बढी सार्वजनिक चार्जिङ पाइलहरू देखाएको छ, जुन अगस्टमा वार्षिक रूपमा ६६.४% बढी छ।

डाटाको सन्दर्भमा, राष्ट्रिय चार्जिङ पाइल डाटा द्रुत रूपमा बढिरहेको छ। केही समय अघि, चीनको हुबेई प्रान्त ऊर्जा ब्यूरोले "नयाँ ऊर्जा सवारी साधन चार्ज गर्ने पूर्वाधार निर्माण सञ्चालन व्यवस्थापनको लागि अन्तरिम उपायहरू जारी गर्यो, जुन अगाडि राखिएको छ, भविष्यको आवासीय पार्किङ स्थल, एकाइ भित्री पार्किङ स्थानहरू, सार्वजनिक पार्किङ स्थलहरू, राजमार्गहरू र साधारण प्रान्तीय ट्रंक सडक सेवा क्षेत्र, आदि, नयाँ ऊर्जा अटोमोबाइल चार्जिङ पूर्वाधारको कन्फिगरेसनको अनुपातमा हुनुपर्छ, ती मध्ये, नवनिर्मित आवासीय पार्किङ स्पेसको 100% चार्जिङ पूर्वाधारले सुसज्जित हुनुपर्छ वा चार्जिङ पूर्वाधारको स्थापना अवस्थाहरू आरक्षित हुनुपर्छ। ।

यथार्थवादी माग वा नीतिगत समर्थनबाट फरक पर्दैन, चीनको चार्जिङ पाइल उद्योगले अभूतपूर्व समर्थन प्राप्त गरेको छ।

चार्जिङ स्टेशनको सम्भावना

2017 देखि, चीन विदेशी तेलमा 70% भन्दा बढी निर्भरताको साथ, कच्चा तेलको विश्वको सबैभन्दा ठूलो आयातकर्ता बनेको छ। स्रोतको अभाव र प्रदूषणले वैकल्पिक ऊर्जा स्रोतहरू खोज्नुलाई चीनको ऊर्जा विकासको मुख्य लक्ष्य बनाएको छ।

चीनमा चार्जिङ पाइलको विकासको समीक्षा गर्दै, मे 2014 मा, चीनको राज्य ग्रिडले चार्जिङ र स्विचिङ सञ्चालन सुविधाहरूको बजार खोल्यो। सन् २०१५ मा सरकारले चार्जिङ पाइल निर्माणमा अनुदान दियो र निजी पूँजी भित्रिन थाल्यो। २०१७ मा चार्जिङ पाइलको कम उपयोग दरका कारण सञ्चालक संस्थाले घाटा बेहोर्नुपरेको थियो, पुँजीको उत्साह घट्न थाल्यो र निर्माणको प्रगति सुस्त भयो। मार्च २०२० मा, CPC केन्द्रीय समितिको राजनीतिक ब्यूरोको स्थायी समितिले नयाँ पूर्वाधार परियोजनाहरूको रूपमा चार्जिङ पाइलहरू सूचीबद्ध गर्यो, जसले अभूतपूर्व नीतिगत तीव्रताको सुरुवात गर्यो। सन् २०२० को अन्त्यसम्ममा, चीनमा चार्जिङ पाइल्सको कुल संख्या १६.७२ मिलियन युनिट पुगेको थियो, जुन वर्षको तुलनामा ३६.७ प्रतिशतले बढेको छ, विगत चार वर्षमा ६९.२ प्रतिशतको चक्रवृद्धि दरले वृद्धि भएको छ।

स्थापना स्थान अनुसार, चार्जिङ पाइलहरू सार्वजनिक चार्जिङ पाइलहरू, विशेष चार्जिङ पाइलहरू र निजी चार्जिङ पाइलहरूमा विभाजन गर्न सकिन्छ। यसलाई सरल भाषामा भन्नुपर्दा, सार्वजनिक चार्जिङ पाइलहरू मुख्यतया सार्वजनिक पार्किङ स्थलहरूमा सामाजिक सवारीका लागि सार्वजनिक चार्जिङ सेवाहरू प्रदान गर्न निर्माण गरिन्छ। निर्माण पक्ष मुख्यतया बिजुलीको शुल्क, आम्दानी कमाउनको लागि सेवा शुल्क, ढिलो पाइल र छिटो पाइल दुबै मार्फत चार्ज गर्ने पाइल अपरेटरहरूको विविधता हो। कार मालिकहरूका लागि चार्जिङ उपलब्ध गराउन निजी पार्किङ स्पेस (ग्यारेज) मा निजी चार्जिङ पाइलहरू बनाइएका छन्। ढिलो चार्जिङ पाइलहरू मुख्यतया दैनिक राती चार्जिङका लागि प्रयोग गरिन्छ, जसमा बिजुली मात्र समावेश हुन्छ र कम चार्जिङ लागत हुन्छ। विशेष चार्जिङ पाइल एउटा उद्यमको आफ्नै पार्किङ स्थल (ग्यारेज) हो, जुन इन्टरप्राइजका आन्तरिक कर्मचारीहरूले बस, रसद सवारी साधन र अन्य सञ्चालन परिदृश्यहरू सहित प्रयोग गर्छन्। ढिलो चार्जिङ पाइल र फास्ट चार्जिङ पाइल दुवै प्रयोग गरिन्छ।

चार्जिङ विधिहरूको वर्गीकरण अनुसार चार्जिङ पाइलहरूलाई DC पाइल्स, AC piles, स्टेसनहरू परिवर्तन गर्ने र वायरलेस चार्जिङमा विभाजन गर्न सकिन्छ, जसमध्ये DC piles र AC piles मुख्य हुन्। एसी पाइल, जसलाई ढिलो चार्जिङ पाइल पनि भनिन्छ, एसी पावर ग्रिडमा जोडिएको हुन्छ र यसले चार्जिङ प्रकार्य बिना पावर आउटपुट मात्र प्रदान गर्दछ। यसले विद्युतीय सवारी साधनलाई कम पावर र ढिलो चार्ज गर्ने गाडी चार्जरबाट चार्ज गर्न आवश्यक छ। DC पाइल, जसलाई द्रुत चार्जिङ पाइल पनि भनिन्छ, AC पावर ग्रिडसँग जोडिएको हुन्छ, र आउटपुट समायोज्य DC पावर हो, जसले विद्युतीय सवारीको पावर ब्याट्रीलाई सीधै चार्ज गर्छ र चाँडै चार्ज हुन्छ।

चाइना चार्जिङ एलायन्स (EVCIPA) का अनुसार चीनमा अधिकांश चार्जिङ पाइल निजी प्रयोगका लागि हुन् । चीनले 2016 देखि 2020 सम्म निजी चार्जिङ पाइलहरूको संख्यामा सबैभन्दा छिटो वृद्धि देख्यो, जुन 2020 मा सबै चार्जिङ पाइलहरूको 52% हो। 2020 मा, चीनको चार्जिङ पाइल बजारमा लगभग 309,000 DC पाइल्स र 498,000 AC पाइलहरू छन्। बजार साझेदारीको हिसाबले, एसी पाइल्सले 61.7%, र DC पाइल्सले 38.3% को लागि योगदान गर्यो।

औद्योगिक श्रृंखला को दिशा मा फोकस

ईभ चार्जिङ पाइल उद्योग चेनको अपस्ट्रिम कम्पोनेन्ट र उपकरण निर्माताहरू हुन्, जसले चार्जिङ पाइल र चार्जिङ स्टेशनको निर्माण र सञ्चालनका लागि आवश्यक उपकरणहरू उपलब्ध गराउँछन्। चार्जिङ अपरेटर र समग्र समाधान प्रदायकको रूपमा, Midstream चार्जिङ पाइलहरू र चार्जिङ स्टेशनहरू निर्माण र सञ्चालन गर्न, चार्जिङ पाइल लोकेशन सेवा र बुकिङ भुक्तानी प्रकार्य उपलब्ध गराउन, वा चार्जिङ पाइल सञ्चालन व्यवस्थापन प्लेटफर्म र समाधानहरू उपलब्ध गराउन जिम्मेवार छ।

अपस्ट्रीम कम्पोनेन्टहरूले उच्च प्राविधिक सामग्रीको साथ IGBT कम्पोनेन्टहरूमा फोकस गर्दछ। IGBT कम्पोनेन्टहरूको उच्च प्रशोधन कठिनाईको कारण, चीनको DC चार्जिङ पाइल निर्माताहरू वर्तमानमा आयातमा भर पर्छन्। IGBT कम्पोनेन्टहरू विकास गर्ने विदेशी कम्पनीहरूमा मुख्यतया Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji र यस्तै समावेश छन्। वर्तमानमा, प्रतिस्थापन को स्थानीयकरण गति छ, huahong अर्धचालक, स्टार अर्धचालक र अन्य स्थानीय उद्यम अग्रणी प्रविधि, मूल्य ट्र्याकिङ। Guodian Nanrui राज्य ग्रिड प्रणाली को मुख्यधारा उपकरण आपूर्तिकर्ता हो, राज्य ग्रिड द्वारा नियन्त्रित। माथिल्लो क्षेत्रमा यसको लेआउट पनि ध्यान दिन लायक छ। 2019 मा, कम्पनीले IGBT मोड्युल औद्योगिकीकरण परियोजनामा ध्यान केन्द्रित गर्दै, ल्यायान रिसर्च इन्स्टिच्युट, सिधै स्टेट ग्रिड अन्तर्गत रहेको वैज्ञानिक अनुसन्धान संस्थानसँग संयुक्त रूपमा लगानी गर्ने र नांगरुइ लियानयान पावर सेमीकन्डक्टर कं, लिमिटेड स्थापना गर्ने घोषणा गर्यो, र 1200V/ पाइलट गर्न थालेको छ। 1700V IGBT सम्बन्धित उत्पादनहरू।

मिडस्ट्रीम अपरेटरहरूको दृष्टिकोणबाट, चार्जिङ पायल र चार्ज भोल्युमको संख्या अनुसार, ट्रेडको सहायक कम्पनीले पहिलो उपविभाग ट्रयाक हासिल गरेको छ, कम्पनीले २०२० मा बजार शेयर र चार्ज भोल्युमको अग्रणी स्थिति कायम राख्न जारी राख्नेछ, चार्जिङ भोल्युम गत वर्ष 2.7 बिलियन डिग्री नाघ्यो, हालको चार वर्षको कम्पाउन्ड वृद्धि दर 126% हो, 17,000 चार्जिङ स्टेशनहरू सञ्चालन गर्दै। जुलाई 2021 सम्म, विशेष कलहरूद्वारा संचालित सार्वजनिक बिजुलीका पाइलहरूको संख्या 223,000 पुग्यो, जुन सबै अपरेटरहरूमा पहिलो स्थानमा थियो। एकै समयमा, चार्ज गर्ने क्षमता पनि 375 मिलियन KWH पुग्यो, सबै अपरेटरहरू बीच पहिलो स्थानमा, र स्पष्ट नेतृत्व लिँदै। ट्रिडको चार्जिङ नेटवर्क रणनीतिको प्रारम्भिक नतिजाहरू देखाउन थालेका छन्। टेरेडले पहिले एक सूचना जारी गर्यो कि सहायक कम्पनीले पूंजी विस्तार ploIS, राज्य शक्ति लगानी, थ्री गर्जेस समूह र अन्य रणनीतिक लगानीकर्ताहरूको परिचय मार्फत विशेष कल गरेको थियो।

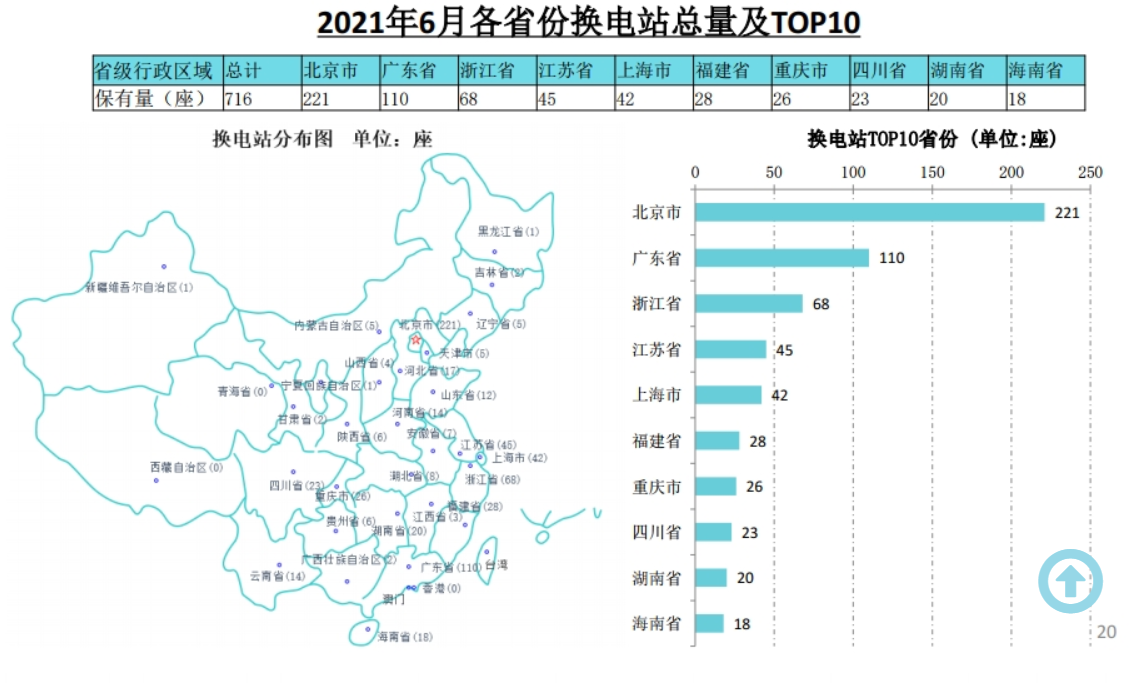

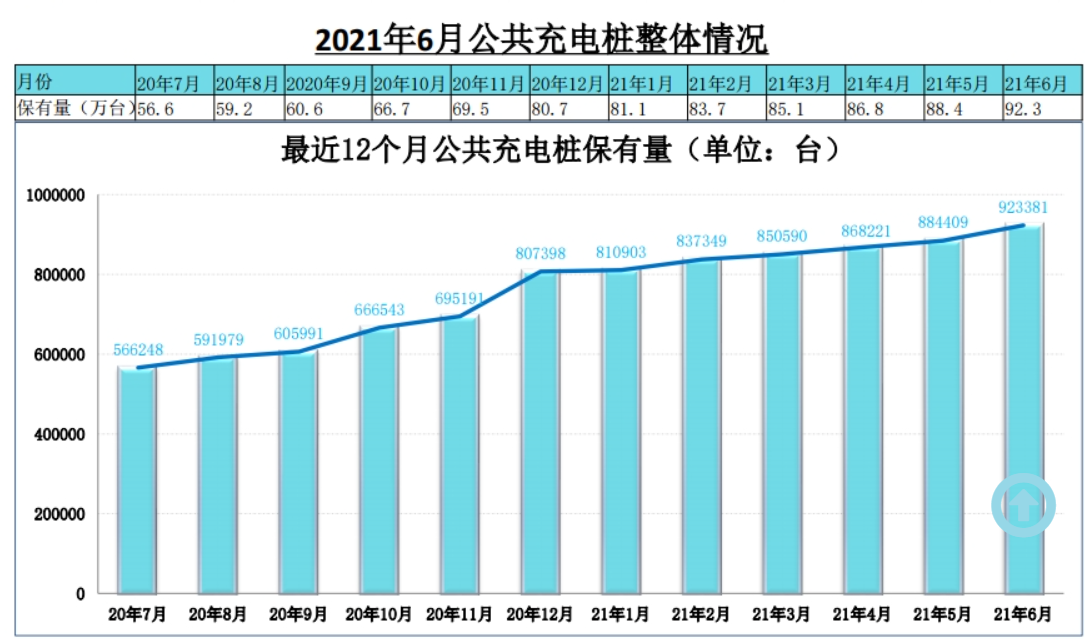

जुन २०२१ को अन्त्यसम्ममा, चीनमा ९५,५०० सार्वजनिक चार्जिङ पाइलहरू र १,०६४,२०० निजी चार्जिङ पाइलहरू (वाहनहरूले सुसज्जित) थिए, जम्मा २०१५ मिलियन। गाडीमा पाइलको अनुपात ("वाहन" जुन २०२१ मा नयाँ ऊर्जा होल्डिंग क्षमता अनुसार गणना गरिएको छ) 3 हो, जुन 4.8 मिलियनको विकास गाइडमा 2020 मा चार्जिङ पाइलको कुल रकम भन्दा कम हो। 1.04 मा कार ढेर को अनुपात अझै एक ठूलो अंतर हो, निर्माण को गति को गति मा बाध्य छ।

पाइल उपकरणहरू चार्ज गर्ने प्रकृतिको कारणले नै नयाँ ऊर्जा सवारी साधनहरू (शुद्ध विद्युतीय BEV र प्लग-इन HYBRID PHEV) विद्युतीय शक्ति उपकरणको पूरक हो, त्यसैले चार्जिङ पाइल उद्योगको वृद्धि तर्क नयाँ ऊर्जा वाहनहरू पछ्याउन हो। नयाँ ऊर्जा सवारी साधनहरूको स्वामित्वको वृद्धिसँगै, चार्जिङ पाइल्सको स्वामित्व पनि बढ्नेछ, ०.९९७६ को सहसम्बन्ध गुणांकको साथ, बलियो सम्बन्ध झल्काउँछ। यस वर्षको पहिलो छमाहीमा, नयाँ ऊर्जा यात्री सवारी साधनहरूको विश्वव्यापी संचयी बिक्री मात्रा 2,546,800 पुगेको छ, जुन 2020 मा सम्पूर्ण वर्षको 78.6% पुगेको छ, जसले विश्वव्यापी अटोमोबाइल बजारको 6.3% हिस्सा ओगटेको छ। विद्युतीय सवारी साधनको गति र भोल्युमको युग आएको छ र चार्जिङका पाइलले पनि त्यसैको गतिलाई कायम राख्नुपर्छ ।