Karbon neutral: Pembangunan ekonomi berkait rapat dengan iklim dan alam sekitar

Untuk menangani perubahan iklim dan menyelesaikan masalah pelepasan karbon, kerajaan China telah mencadangkan matlamat "puncak karbon" dan "netral karbon". Pada tahun 2021, "puncak karbon" dan "neutraliti karbon" telah ditulis ke dalam laporan kerja kerajaan buat kali pertama. Adalah selamat untuk mengatakan bahawa puncak karbon dan neutraliti karbon akan menjadi salah satu keutamaan China dalam dekad akan datang.

Laluan untuk China mencapai puncak karbon dan neutraliti karbon dijangka dibahagikan kepada tiga peringkat. Peringkat pertama ialah "tempoh puncak" dari 2020 hingga 2030, apabila penjimatan tenaga dan pengurangan penggunaan akan memperlahankan peningkatan jumlah karbon. Peringkat kedua: 2031-2045 ialah "tempoh pengurangan pelepasan dipercepatkan", dan jumlah karbon tahunan berkurangan daripada turun naik kepada stabil. Peringkat ketiga: 2046-2060 akan memasuki tempoh pengurangan pelepasan yang mendalam, mempercepatkan penurunan jumlah karbon, dan akhirnya mencapai matlamat "pelepasan sifar bersih". Dalam setiap fasa ini, jumlah tenaga yang digunakan, struktur dan ciri sistem kuasa akan berbeza.

Secara statistik, industri dengan pelepasan karbon tinggi tertumpu terutamanya dalam tenaga, industri, pengangkutan dan pembinaan. Industri tenaga baharu mempunyai ruang terbesar untuk pertumbuhan di bawah laluan "neutral karbon".

Reka bentuk peringkat atas "sasaran dwi karbon" menerangi jalan lancar pembangunan kenderaan tenaga baharu

Sejak 2020, China telah memperkenalkan banyak dasar kebangsaan dan tempatan untuk menggalakkan pembangunan kenderaan tenaga baharu, dan populariti kenderaan tenaga baharu terus meningkat. Menurut statistik dari Biro Pengurusan Trafik Kementerian Keselamatan Awam, pada akhir Jun 2021, jumlah berita di China telah mencecah 6.03 juta, menyumbang 2.1 peratus daripada jumlah populasi kenderaan. Antaranya, terdapat 4.93 juta kenderaan elektrik tulen. Dalam tempoh enam tahun yang lalu, terdapat lebih daripada 50 acara pelaburan yang berkaitan dalam bidang tenaga baharu setiap tahun secara purata, dengan pelaburan tahunan mencecah puluhan bilion yuan.

Sehingga Oktober 2021, Terdapat lebih daripada 370,000 perusahaan berkaitan kenderaan tenaga baharu di China, yang mana lebih daripada 3,700 adalah perusahaan berteknologi tinggi, menurut Tianyan. Dari 2016 hingga 2020, kadar pertumbuhan tahunan purata perusahaan berkaitan kenderaan tenaga baharu mencapai 38.6%, antaranya, kadar pertumbuhan tahunan perusahaan berkaitan pada 2020 adalah yang paling pantas, mencapai 41%.

Menurut statistik tidak lengkap dari Institut Penyelidikan Data Tianyan, terdapat kira-kira 550 acara pembiayaan dalam bidang kenderaan tenaga baharu antara 2006 dan 2021, dengan jumlah keseluruhan lebih daripada 320 bilion yuan. Lebih daripada 70% daripada pembiayaan berlaku antara 2015 dan 2020, dengan jumlah pembiayaan lebih daripada 250 bilion yuan. Sejak awal tahun ini, "emas" tenaga baharu terus meningkat. Sehingga Oktober 2021, terdapat lebih daripada 70 acara pembiayaan pada tahun 2021, dengan jumlah pembiayaan melebihi 80 bilion yuan, melebihi jumlah pembiayaan pada tahun 2020.

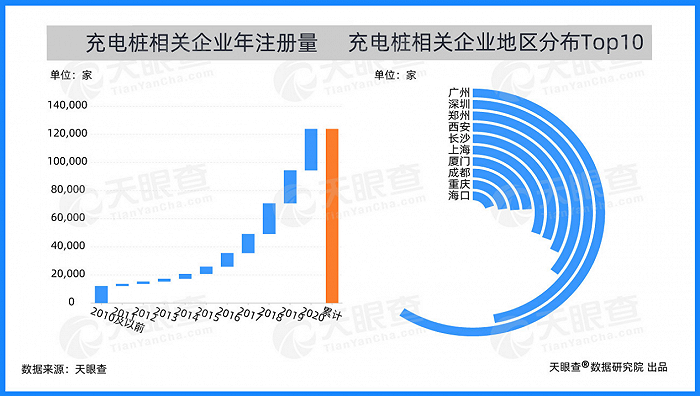

Dari perspektif pengedaran geografi, kebanyakan perusahaan berkaitan longgokan pengecasan di China diedarkan di bandar peringkat pertama dan peringkat pertama baharu, dan perusahaan berkaitan bandar peringkat pertama yang baharu memecut lebih pantas. Pada masa ini, Guangzhou mempunyai bilangan terbesar perusahaan berkaitan cerucuk dengan lebih daripada 7,000, menduduki tempat pertama di China. Zhengzhou, Xi 'a Changsha, dan bandar tingkat pertama baharu yang lain mempunyai lebih daripada 3,500 perusahaan berkaitan daripada Shanghai.

Pada masa ini, industri automobil China telah mewujudkan garis panduan transformasi teknikal "pemacu elektrik tulen", memfokuskan kepada penemuan dalam teknologi kawalan bateri, motor dan elektronik, untuk menggalakkan pembangunan kenderaan elektrik tulen dan industri kenderaan elektrik hibrid plug-in. Pada masa yang sama, dengan peningkatan besar kenderaan tenaga baharu, akan terdapat jurang yang besar dalam permintaan pengecasan. Untuk memenuhi permintaan pengecasan kenderaan tenaga baharu, masih perlu untuk mengukuhkan pembinaan cerucuk pengecasan persendirian komuniti di bawah sokongan dasar.