कार्बन न्यूट्रल: आर्थिक विकासाचा हवामान आणि पर्यावरणाशी जवळचा संबंध आहे

हवामान बदल आणि कार्बन उत्सर्जनाच्या समस्येचे निराकरण करण्यासाठी, चीन सरकारने “कार्बन शिखर” आणि “कार्बन न्यूट्रल” ची उद्दिष्टे प्रस्तावित केली आहेत. 2021 मध्ये, "कार्बन पीक" आणि "कार्बन न्यूट्रॅलिटी" प्रथमच सरकारी कामाच्या अहवालात लिहिले गेले. येत्या काही दशकांमध्ये कार्बन पीक आणि कार्बन न्यूट्रॅलिटी हे चीनच्या प्राधान्यक्रमांपैकी एक होईल असे म्हणणे सुरक्षित आहे.

कार्बन शिखर आणि कार्बन न्यूट्रॅलिटी गाठण्याचा चीनचा मार्ग तीन टप्प्यात विभागला जाणे अपेक्षित आहे. पहिला टप्पा म्हणजे 2020 ते 2030 पर्यंतचा “पीक पीरियड”, जेव्हा ऊर्जेची बचत आणि वापर कमी झाल्यामुळे एकूण कार्बनच्या वाढीचा वेग कमी होईल. दुसरा टप्पा: 2031-2045 हा “त्वरित उत्सर्जन कमी करण्याचा कालावधी” आहे आणि वार्षिक कार्बन एकूण चढउतारापासून स्थिरतेपर्यंत कमी होतो. तिसरा टप्पा: 2046-2060 खोल उत्सर्जन कमी करण्याच्या कालावधीत प्रवेश करेल, एकूण कार्बनच्या घसरणीला गती देईल आणि शेवटी "निव्वळ शून्य उत्सर्जन" चे लक्ष्य साध्य करेल. या प्रत्येक टप्प्यात, उर्जेची एकूण मात्रा, रचना आणि उर्जा प्रणालीची वैशिष्ट्ये भिन्न असतील.

सांख्यिकीयदृष्ट्या, उच्च कार्बन उत्सर्जन असलेले उद्योग मुख्यतः ऊर्जा, उद्योग, वाहतूक आणि बांधकाम यावर केंद्रित आहेत. नवीन ऊर्जा उद्योगात "कार्बन न्यूट्रल" मार्गाखाली वाढीसाठी सर्वात मोठी जागा आहे.

"ड्युअल कार्बन टार्गेट" उच्च-स्तरीय डिझाइन नवीन ऊर्जा वाहनांच्या विकासाचा गुळगुळीत रस्ता प्रकाशित करते

2020 पासून, चीनने नवीन ऊर्जा वाहनांच्या विकासास प्रोत्साहन देण्यासाठी अनेक राष्ट्रीय आणि स्थानिक धोरणे आणली आहेत आणि नवीन ऊर्जा वाहनांची लोकप्रियता वाढत आहे. सार्वजनिक सुरक्षा मंत्रालयाच्या ट्रॅफिक मॅनेजमेंट ब्युरोच्या आकडेवारीनुसार, जून 2021 च्या अखेरीस, चीनमधील बातम्यांची संख्या 6.03 दशलक्षपर्यंत पोहोचली आहे, जी एकूण वाहनसंख्येच्या 2.1 टक्के आहे. त्यापैकी ४.९३ दशलक्ष शुद्ध इलेक्ट्रिक वाहने आहेत. गेल्या सहा वर्षांत, नवीन ऊर्जा क्षेत्रात दरवर्षी सरासरी 50 हून अधिक संबंधित गुंतवणुकीच्या घटना घडल्या आहेत, वार्षिक गुंतवणूक अब्जावधी युआनपर्यंत पोहोचली आहे.

ऑक्टोबर 2021 पर्यंत, चीनमध्ये 370,000 हून अधिक नवीन ऊर्जा वाहन-संबंधित उपक्रम आहेत, त्यापैकी 3,700 हून अधिक उच्च-तंत्रज्ञान उपक्रम आहेत, तियाननच्या मते. 2016 ते 2020 पर्यंत, नवीन ऊर्जा वाहन-संबंधित उपक्रमांचा सरासरी वार्षिक वाढीचा दर 38.6% पर्यंत पोहोचला, त्यापैकी 2020 मध्ये संबंधित उद्योगांचा वार्षिक वाढीचा दर सर्वात वेगवान होता, 41% पर्यंत पोहोचला.

तियान डेटा रिसर्च इन्स्टिट्यूटच्या अपूर्ण आकडेवारीनुसार, 2006 ते 2021 दरम्यान नवीन ऊर्जा वाहनांच्या क्षेत्रात सुमारे 550 वित्तपुरवठा कार्यक्रम झाले, ज्याची एकूण रक्कम 320 अब्ज युआनपेक्षा जास्त आहे. 2015 आणि 2020 दरम्यान 70% पेक्षा जास्त वित्तपुरवठा झाला, एकूण वित्तपुरवठा रक्कम 250 अब्ज युआनपेक्षा जास्त आहे. या वर्षाच्या सुरुवातीपासून, नवीन ऊर्जा “सोने” वाढतच आहे. ऑक्टोबर 2021 पर्यंत, 2021 मध्ये 70 पेक्षा जास्त वित्तपुरवठा कार्यक्रम झाले आहेत, ज्यामध्ये एकूण वित्तपुरवठा 80 अब्ज युआन पेक्षा जास्त आहे, 2020 मधील एकूण वित्तपुरवठा रकमेपेक्षा जास्त आहे.

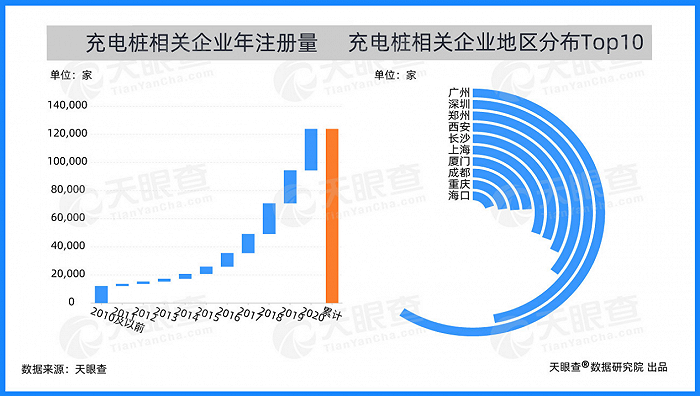

भौगोलिक वितरणाच्या दृष्टीकोनातून, चीनमधील बहुतेक चार्जिंग पाइल-संबंधित उपक्रम प्रथम-स्तरीय आणि नवीन प्रथम-स्तरीय शहरांमध्ये वितरीत केले जातात आणि नवीन प्रथम-स्तरीय शहर-संबंधित उपक्रम वेगाने धावतात. सध्या, गुआंगझूमध्ये 7,000 पेक्षा जास्त चार्जिंग पाइलशी संबंधित उद्योग आहेत, जे चीनमध्ये प्रथम क्रमांकावर आहेत. झेंग्झू, शी 'ए चांगशा आणि इतर नवीन प्रथम श्रेणीतील शहरांमध्ये शांघायपेक्षा 3,500 हून अधिक संबंधित उपक्रम आहेत.

सध्या, चीनच्या ऑटोमोबाईल उद्योगाने शुद्ध इलेक्ट्रिक वाहन आणि प्लग-इन हायब्रीड इलेक्ट्रिक वाहन उद्योगाच्या विकासाला चालना देण्यासाठी, बॅटरी, मोटर आणि इलेक्ट्रॉनिक नियंत्रण तंत्रज्ञानातील प्रगतीवर लक्ष केंद्रित करून "शुद्ध इलेक्ट्रिक ड्राइव्ह" चे तांत्रिक परिवर्तन मार्गदर्शक तत्त्व स्थापित केले आहे. त्याच वेळी, नवीन ऊर्जा वाहनांच्या मोठ्या वाढीसह, चार्जिंग मागणीमध्ये मोठी तफावत असेल. नवीन ऊर्जा वाहनांची चार्जिंगची मागणी पूर्ण करण्यासाठी, पॉलिसी सपोर्ट अंतर्गत सामुदायिक खाजगी चार्जिंग पायल्सचे बांधकाम मजबूत करणे अजूनही आवश्यक आहे.