12. oktobrī Ķīnas Nacionālā vieglo automobiļu tirgus informācijas asociācija publicēja datus, kas liecina, ka septembrī jaunu energopatēriņu vieglo automobiļu mazumtirdzniecības apjoms vietējā tirgū sasniedza 334 000 vienību, kas ir par 202,1% vairāk nekā iepriekšējā gadā un par 33,2% vairāk nekā mēnesi. No janvāra līdz septembrim mazumtirdzniecībā tika pārdoti 1,818 miljoni jaunu enerģijas transportlīdzekļu, kas ir par 203,1% vairāk nekā iepriekšējā gadā. Līdz septembra beigām jaunu enerģētisko transportlīdzekļu skaits Ķīnā bija sasniedzis 6,78 miljonus, ar 1,87 miljoniem no jauna reģistrētu transportlīdzekļu šogad vien, kas ir gandrīz 1,7 reizes vairāk nekā visā pagājušajā gadā.

Tomēr Ķīnā joprojām trūkst jaunas enerģētikas infrastruktūras būvniecības. Saskaņā ar Satiksmes ministrijas septembra datiem valsts ātrgaitas maģistrālē ir 10 836 uzlādes pāļi un 2318 apkalpes zonas, kas aprīkotas ar uzlādes pāļiem, un katrā apkalpes zonā vienlaikus var uzlādēt vidēji tikai 4,6 transportlīdzekļus. Turklāt jaunajā enerģijas transportlīdzekļu nozares ķēdē pastāv arī jaudas pārpalikums un citas problēmas, kuras nevar novērtēt par zemu.

"Pēc vairāku stundu gaidīšanas, lai nokļūtu līdz uzlādes stacijai, brīvdienās neviens neuzdrošinās braukt ar elektromobili pa šoseju." Pēc Valsts svētku svētkiem daudziem jaunajiem elektromobiļu īpašniekiem uzradušies “ātra ātruma satraukums”, “baidās atrast uzlādes kaudzi un sastrēgumu, uz ceļa neuzdrošinās ieslēgt kondicionieri”.

Tīri elektriskajiem transportlīdzekļiem pašreizējie tirgū esošie modeļi var būtībā sasniegt pusstundu, lai uzlādētu aptuveni 50% jaudas, lai transportlīdzeklis papildinātu 200–300 km izturību. Tomēr šāds ātrums joprojām ir tālu no tradicionālajiem degvielas automobiļiem, un neizbēgami, ka brīvdienās, kad pieprasījums pēc ceļojumiem pieaugs, 8 stundu braucienam elektromobiļiem būs nepieciešamas 16 stundas.

Pašlaik lādēšanas pāļu operatorus Ķīnā var klasificēt valstij piederošos elektrotīklu līderos, piemēram, State Grid, privātos energoiekārtu uzņēmumos, piemēram, Teld, Xing Xing un transportlīdzekļu uzņēmumos, piemēram, BYD un Tesla.

Saskaņā ar uzlādes pāļu darbības datiem 2021. gada augustā, līdz 2021. gada augustam Ķīnā ir 11 uzlādes pāļu operatori ar uzlādes pāļu skaitu virs 10 000, un pieci galvenie ir attiecīgi: Ir 227 000 īpašo zvanu, 221 000 Star Charging,00 196 State Power Grid, 82 000 mākoņa ātrās uzlādes un 41 000 Ķīnas dienvidu elektrotīkla.

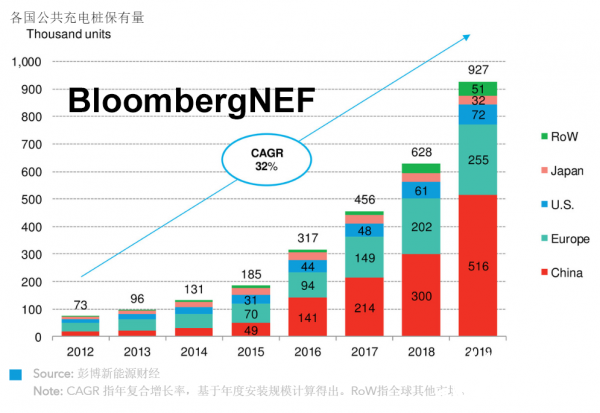

Trešo pušu institūcijas lēš, ka līdz 2025.gadam publisko (ieskaitot speciālo) un privāto pāļu skaits sasniegs attiecīgi 7,137 miljonus un 6,329 miljonus ar gada pieaugumu par 2,224 miljoniem un 1,794 miljoniem, un kopējais investīciju apjoms sasniegs 40 miljardi juaņu. Paredzams, ka līdz 2030. gadam uzlādes pāļu tirgus pieaugs 30 reizes. Jaunu enerģijas transportlīdzekļu pieaugums veicinās uzlādes pāļu īpašumtiesību pieaugumu, un uzlādes pāļu nozares attīstības virzība ir neapstrīdams fakts.