Site na uto nke ikike nke ụgbọ ala ume ọhụrụ, ikike nke ikpo ọkụ ga-abawanye, yana ọnụ ọgụgụ njikọ nke 0.9976, na-egosipụta njikọ siri ike. Na Septemba 10, China Electric Vehicle Charging Infrastructure Promotion Alliance wepụtara data nchaji ọrụ maka Ọgọst. Ihe omuma a gosiputara ikpo okwu 34,400 n'ihu ọha n'August 2021 karia na Julaị 2021, gbagoro 66.4% kwa afo n'August.

N'ihe gbasara data, data nchaji mba na-eto ngwa ngwa. N'oge na-adịghị anya gara aga, China Hubei n'ógbè ike ụlọ ọrụ nyere a "ọhụrụ ume ụgbọ odori akụrụngwa ewu na Hubei n'ógbè nwa oge jikoro maka ọrụ management, nke a na-etinye n'ihu, ọdịnihu residential ebe adọba ụgbọala, unit ime-adọba ụgbọala ebe, ọha na-adọba ụgbọala ebe, okporo ụzọ na mpaghara okporo ụzọ okporo ụzọ mpaghara, wdg, kwesịrị ịdị nha na nhazi nke akụrụngwa ike ụgbọ ala ike ọhụrụ, n'etiti ha, 100% nke ebe a na-adọba ụgbọala a rụrụ ọhụrụ kwesịrị ịbụ nke akụrụngwa chaja ma ọ bụ ọnọdụ ntinye nke akụrụngwa chaja kwesịrị idobere. .

N'agbanyeghị site n'echiche ziri ezi ma ọ bụ nkwado amụma, ụlọ ọrụ ịcha chaja nke China enwetala nkwado a na-enwetụbeghị ụdị ya.

Atụmanya nke chaja ọdụ

Kemgbe afọ 2017, China abụrụla mba kacha ebubata mmanụ n'ụwa, yana ihe karịrị 70% dabere na mmanụ mba ọzọ. Ụkọ akụrụngwa na mmetọ emeela ka ọ bụrụ isi ihe mgbaru ọsọ nke mmepe ume nke China ịchọta ụzọ ike ọzọ.

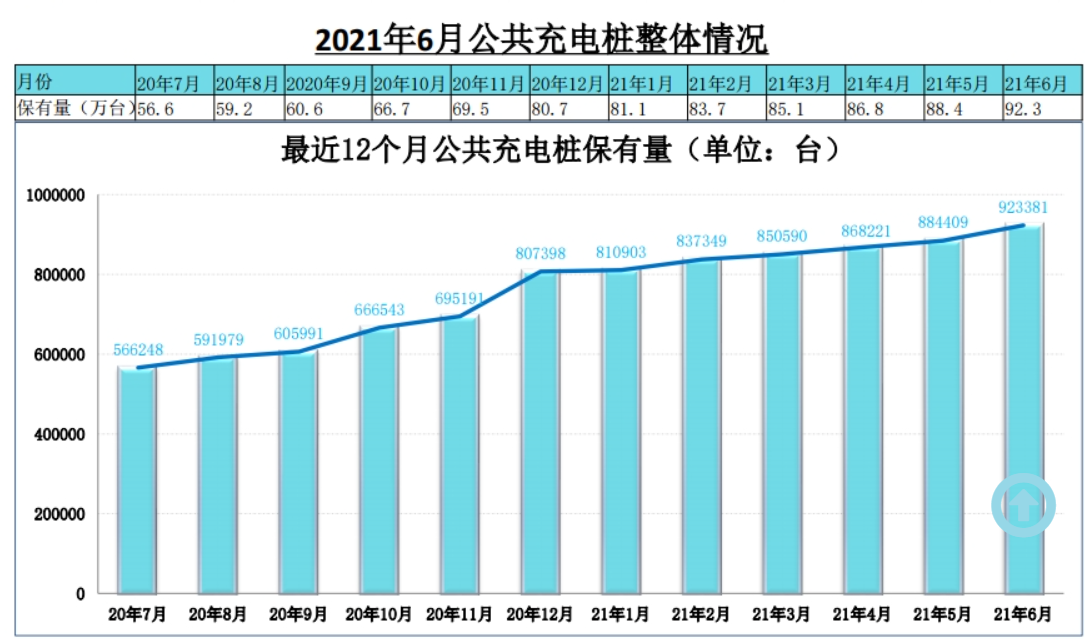

N'ịtụle mmepe nke ikpo ọkụ na China, Na Mee 2014, State Grid nke China meghere ahịa nke chaja na ịgbanye ụlọ ọrụ. N'afọ 2015, gọọmentị nyere aka n'iwu nke ikpo ọkụ, na ego nke onwe ya malitere ịmalite. Na 2017, n'ihi ọnụ ọgụgụ dị ala nke nkwụnye ụgwọ, ụlọ ọrụ na-arụ ọrụ na-enweta mfu, ịnụ ọkụ n'obi nke isi obodo malitere ibelata, ọganihu ihe owuwu na-ebelata. Na Machị 2020, kọmitii na-ahụ maka ndọrọ ndọrọ ọchịchị nke kọmitii etiti CPC depụtara ikpo ọkụ dị ka ọrụ akụrụngwa ọhụrụ, nke butere ike amụma na-enwetụbeghị ụdị ya. Ka ọ na-erule njedebe nke 2020, ọnụ ọgụgụ mkpokọta nke mkpocha cha cha na China erutela nkeji 1.672, gbagoro 36.7% kwa afọ, yana mmụba nke 69.2% n'ime afọ anọ gara aga.

Dị ka ebe nrụnye si dị, enwere ike kewaa ikpo ọkụ n'ime ikpo okwu ọha na eze, ihe nkwụnye ụgwọ pụrụ iche na nkwụnye ụgwọ nzuzo. N'ikwu ya n'ụzọ dị mfe, a na-ewu ikpo ọkụ ọha na eze n'ebe a na-adọba ụgbọala ọha iji nye ọrụ ịkwụ ụgwọ ọha maka ụgbọ ala ọha. Ndị otu a na-ewu ụlọ bụ ndị ọrụ cha cha dị iche iche, tumadi site na ụgwọ ọkụ eletrik, ụgwọ ọrụ iji nweta ego, ikpo ngwa ngwa na ikpo ngwa ngwa abụọ. A na-ewu ikpo chaja nkeonwe na Oghere ebe a na-adọba ụgbọala nkeonwe (grages) iji nye chaja maka ndị nwe ụgbọ ala. A na-ejikarị obo chaja ngwa ngwa eme ihe maka ịchaji abalị kwa ụbọchị, nke gụnyere naanị ọkụ eletrik ma nwee ọnụ ahịa chaja dị ala. Okpokoro chaja pụrụ iche bụ ebe a na-adọba ụgbọala nke ụlọ ọrụ (graage), nke ndị ọrụ ime ụlọ ọrụ na-eji, gụnyere ụgbọ ala, ụgbọ ala na ihe ngosi ọrụ ndị ọzọ. A na-eji ma ikpo chaja ngwa ngwa yana ikpo ọkụ ngwa ngwa.

Dị ka nhazi nke ụzọ nchaji si dị, enwere ike kewaa ikpo ọkụ n'ime DC piles, AC piles, mgbanwe ọdụ ụgbọ mmiri na ikuku ikuku, nke DC ikpo na AC ikpo bụ ndị bụ isi. Ac pile, nke a na-akpọkwa ngwa ngwa chaja, jikọọ na grid ike AC ma na-enye naanị nrụpụta ike na-enweghị ọrụ chaja. Ọ chọrọ ịgbanye ụgbọ ala eletrik site na chaja ụgbọ ala, nke nwere ike dị ala na chaja ngwa ngwa. A na-ejikọta ikpo ọkụ DC, nke a na-akpọkwa ngwa chaja ngwa ngwa, na grid ike AC, na mmepụta ya bụ ike DC na-agbanwe agbanwe, nke na-akwụ ụgwọ batrị nke ụgbọ ala eletrik ozugbo ma na-ana ngwa ngwa.

Dị ka China Charging Alliance (EVCIPA) si kwuo, ihe ka ọtụtụ n'ime chaja chajị na China bụ maka ojiji nkeonwe. China hụrụ uto kachasị ngwa ngwa na ọnụ ọgụgụ nke mkpocha cha cha nkeonwe site na 2016 ruo 2020, na-aza 52% nke mkpocha cha cha niile na 2020. Na 2020, enwere ihe dị ka 309,000 DC ikpo na 498,000 AC piles na China cha cha cha cha cha. N'ihe gbasara oke ahịa, ac piles ruru 61.7%, DC piles wee 38.3%.

Lekwasị anya na ntụziaka nke yinye ụlọ ọrụ mmepụta ihe

N'elu ev charging pile ụlọ ọrụ yinye bụ components na akụrụngwa na-emepụta ihe, nke na-enye akụrụngwa achọrọ maka iwu na ịrụ ọrụ nke ikpo oku na ọdụ chaja. Dị ka onye na-ahụ maka ịchaji na onye na-eweta ihe ngwọta n'ozuzu, Midstream na-ahụ maka iwulite na ịrụ ọrụ nchaji na ọdụ chaja, na-enye ọrụ nkwụnye ụgwọ na ọrụ nkwụnye ụgwọ, ma ọ bụ na-enye ikpo okwu njikwa ọrụ na ngwọta.

Ngwa ndị dị n'elu na-elekwasị anya na akụrụngwa IGBT nwere ọdịnaya teknụzụ dị elu. N'ihi nnukwu nhazi ihe isi ike nke akụrụngwa IGBT, ndị na-emepụta chaja DC nke China na-adabere na mbubata ugbu a. Ụlọ ọrụ si mba ọzọ na-emepụta ihe ndị IGBT gụnyere Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji na ndị ọzọ. Ka ọ dị ugbu a, nhazi nke nnọchi na-agba ọsọ, huahong semiconductor, Star semiconductor na ụlọ ọrụ mpaghara ndị ọzọ na-eduga teknụzụ, kwesịrị nsuso. Guodian Nanrui bụ onye na-eweta akụrụngwa akụrụngwa nke sistemụ Grid steeti, nke Grid steeti na-achịkwa. Nhazi ya n'ọhịa dị elu dịkwa mma ịṅa ntị na ya. N'afọ 2019, ụlọ ọrụ ahụ kwupụtara ijikọ aka tinye ego na guzobe Nangrui Lianyan Power Semiconductor Co., LTD na Lianyan Research Institute, ụlọ ọrụ nyocha sayensị ozugbo n'okpuru State Grid, na-elekwasị anya na IGBT modul mmepụta oru ngo, ma malite pilot 1200V / Ngwaahịa metụtara 1700V IGBT.

Site n'echiche nke ndị na-arụ ọrụ n'etiti, dị ka ọnụ ọgụgụ nke chaja na-akwụ ụgwọ na nchaji olu, ndị enyemaka nke Tred enwetala ụzọ nkebi nke mbụ, ụlọ ọrụ ahụ ga-aga n'ihu na-ejigide ọnọdụ isi nke òkè ahịa na ịchaji olu na 2020. Nchaji olu karịrị ogo ijeri 2.7 n'afọ gara aga, ọnụ ọgụgụ mmepụta ihe nke afọ anọ na-adịbeghị anya bụ 126%, na-arụ ọrụ ọdụ ụgbọ mmiri 17,000. Ka ọ na-erule Julaị 2021, ọnụọgụ ọkụ eletrik ọha na-arụ site na oku pụrụ iche ruru 223,000, bụ nke mbụ n'etiti ndị ọrụ niile. N'otu oge ahụ, ikike nchaji rutekwara 375 nde KWH, nke mbụ n'etiti ndị ọrụ niile, na-ebute ụzọ doro anya. Nsonaazụ mmalite nke atụmatụ netwọkụ chaja Trid amalitela igosi. Tered bu ụzọ wepụta ọkwa na oku pụrụ iche nke enyemaka enyemaka site na iwebata ploIS isi obodo, itinye ego ike steeti, atọ Gorges Group na ndị na-etinye ego na atụmatụ ndị ọzọ.

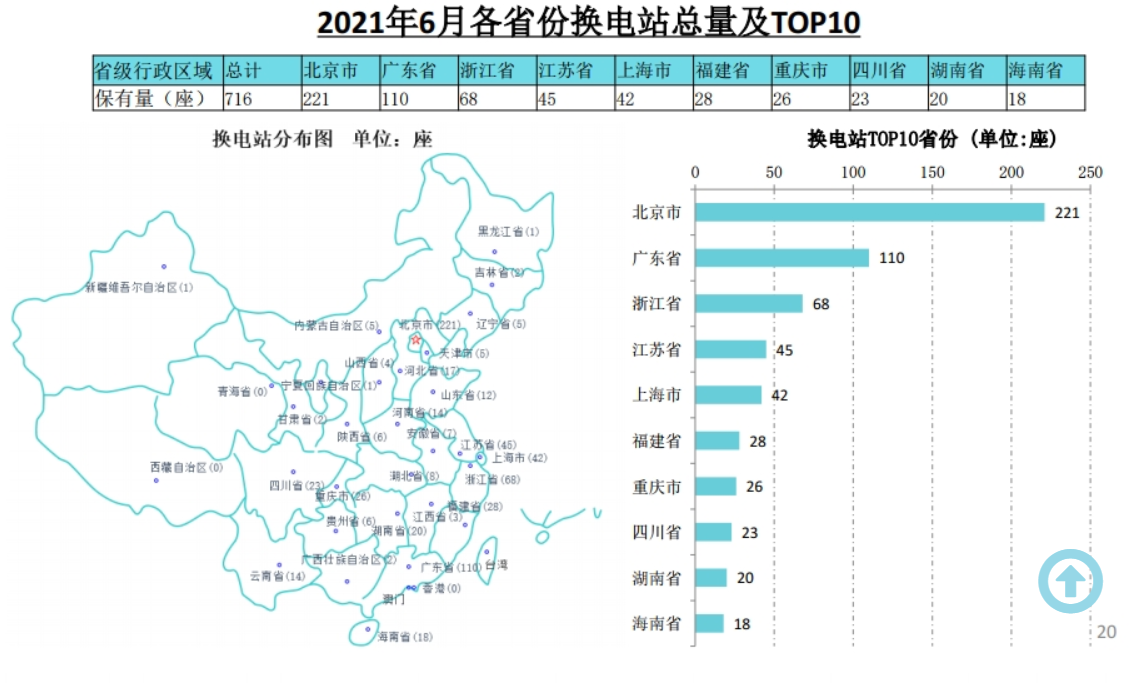

Ka ọ na-erule ngwụsị June 2021, enwere mkpocha cha cha ọha 95,500 yana 1,064,200 chajị chajị (nke ejiri ụgbọ ala kwadoo) na China, ngụkọta ruru nde 2,015. A na-agbakọ oke ụgbọ ala iji kpokọta ("ụgbọ ala" dabere na ikike ijide ume ọhụrụ na June 2021) bụ 3, nke na-erughị ngụkọta nke mkpokọ chaja na 2020 na Ntuziaka mmepe nke nde 4.8. Oke nke ikpo ụgbọ ala na 1.04 ka bụ nnukwu oghere, ga-emerịrị ngwa ngwa nke ihe owuwu ahụ.

N'ihi ọdịdị nke ịchaji ngwá ọrụ n'onwe ya bụ ụgbọ ala ike ọhụrụ (ọkụ eletrik BEV dị ọcha na plug-in HYBRID PHEV) iji gbakwunye ngwaọrụ eletriki eletrik, ya mere, echiche uto nke ụlọ ọrụ chaja chajị bụ ịgbaso ụgbọ ala ike ọhụrụ. Site na uto nke ikike nke ụgbọ ala ume ọhụrụ, ikike nke ikpo ọkụ ga-abawanye, yana ọnụ ọgụgụ njikọ nke 0.9976, na-egosipụta njikọ siri ike. N'ime ọkara mbụ nke afọ a, ọnụ ọgụgụ ahịa zuru ụwa ọnụ nke ụgbọ ala ndị njem ume ọhụrụ ruru 2,546,800, nke ruru 78.6% nke afọ dum na 2020, na-aza 6.3% nke ahịa ụgbọ ala ụwa. Oge osooso na olu ụgbọ ala eletrik abịawo, na ikpo ọkụ ga-agarịrịrịrị na ya.