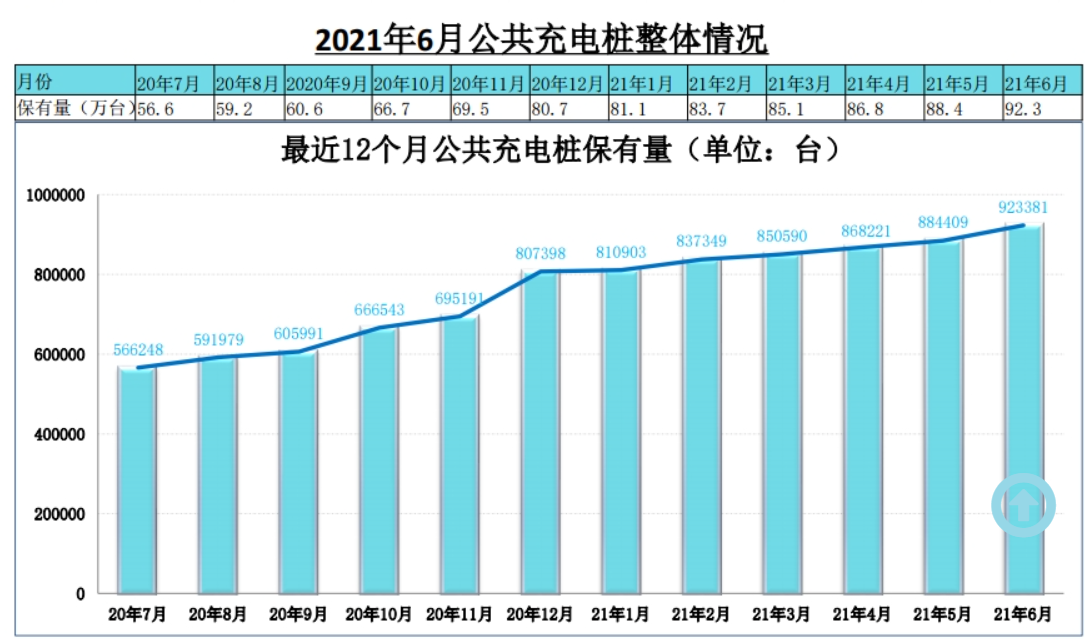

Uusien energiaajoneuvojen omistuksen kasvaessa myös latauspaalujen omistus lisääntyy, ja korrelaatiokerroin on 0,9976, mikä kuvastaa vahvaa korrelaatiota. Syyskuun 10. päivänä China Electric Vehicle Charging Infrastructure Promotion Alliance julkaisi latauspaalujen toimintatiedot elokuulta. Tietojen mukaan elokuussa 2021 julkisia latauspaaluja oli 34 400 enemmän kuin heinäkuussa 2021, mikä on 66,4 % enemmän kuin vuoden 2021 elokuussa.

Datan osalta valtakunnallinen latauspinotieto kasvaa nopeasti. Vähän aikaa sitten Kiinan Hubein maakunnan energiatoimisto julkaisi "uuden energiaajoneuvojen latausinfrastruktuurin rakentamisen Hubein maakunnassa toiminnanhallinnan väliaikaisia toimenpiteitä, jotka esitetään tulevan asuinparkkipaikan, yksikön sisäisten pysäköintipaikkojen, julkisten pysäköintipaikkojen, moottoritien ja tavallinen maakunnallinen valtatien palvelualue jne. tulisi olla suhteessa uuden energian autojen latausinfrastruktuurin kokoonpanoon, Niistä 100 % uusista asuinpysäköinnistä Paikat tulee varustaa latausinfrastruktuurilla tai latausinfrastruktuurin asennusehdot varattava .

Riippumatta realistisesta kysynnästä tai politiikan tuesta, Kiinan latauspaaluteollisuus on saanut ennennäkemättömän tuen.

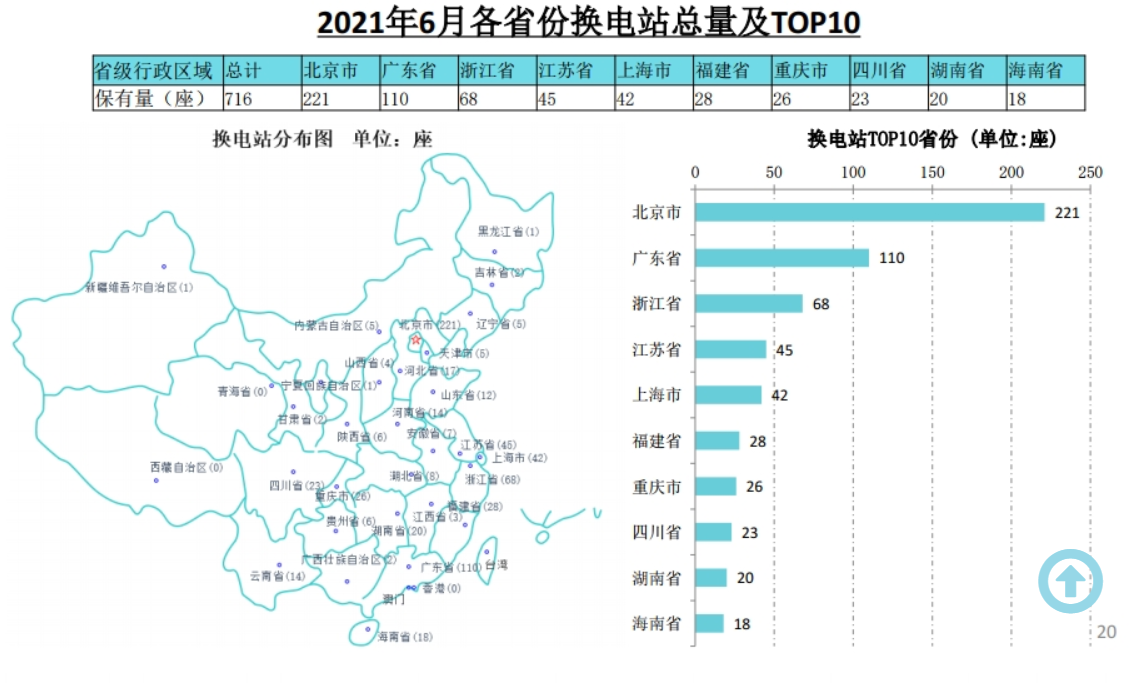

Latausaseman mahdollisuus

Vuodesta 2017 lähtien Kiinasta on tullut maailman suurin raakaöljyn tuoja, ja se on yli 70 % riippuvainen ulkomaisesta öljystä. Resurssipula ja saastuminen ovat tehneet Kiinan energiakehityksen keskeiseksi tavoitteeksi vaihtoehtoisten energialähteiden löytämisen.

Tarkastellaan latauspaalujen kehitystä Kiinassa, State Grid of China avasi toukokuussa 2014 lataus- ja kytkentätoimintojen markkinat. Vuonna 2015 valtio tuki latauspaalujen rakentamista ja yksityistä pääomaa alkoi virrata. Vuonna 2017 toimivat yritykset kärsivät tappioita latauspaalujen alhaisen käyttöasteen vuoksi, pääomainnostus alkoi laskea ja rakentamisen eteneminen hidastui. Maaliskuussa 2020 CPC:n keskuskomitean poliittisen toimiston pysyvä komitea listasi latauspaalut uusiksi infrastruktuurihankkeiksi, mikä johti ennennäkemättömään politiikan intensiivisyyteen. Vuoden 2020 loppuun mennessä latauspaalujen kokonaismäärä Kiinassa oli saavuttanut 1,672 miljoonaa yksikköä, mikä on 36,7 % enemmän kuin vuotta aiemmin, ja yhdistetty kasvuvauhti on ollut 69,2 % viimeisten neljän vuoden aikana.

Latauspaalut voidaan jakaa asennuspaikan mukaan julkisiin latauspaaluihin, erikoislatauspaaluihin ja yksityisiin latauspaaluihin. Yksinkertaisesti sanottuna julkisia latauspaaluja rakennetaan pääasiassa julkisille pysäköintialueille tarjoamaan sosiaalisten ajoneuvojen julkisia latauspalveluita. Rakennuspuolue on pääasiassa erilaisia latauspaaluoperaattoreita, pääasiassa sähkön kautta, palvelumaksut tulon saamiseksi, hidas kasa ja nopea kasa sekä. Yksityisiin pysäköintipaikkoihin (autotalleihin) rakennetaan yksityisiä latauspaaluja, jotka tarjoavat latausta auton omistajille. Hitaita latauspaaluja käytetään pääasiassa päivittäiseen yölataukseen, joka sisältää vain sähkön ja jonka latauskustannukset ovat alhaiset. Erikoislatauspino on yrityksen oma parkkipaikka (autotalli), jota käyttää yrityksen sisäinen henkilökunta mukaan lukien linja-autot, logistiikkaajoneuvot ja muut toimintaskenaariot. Käytetään sekä hidasta latauspakkaa että pikalatauspinoa.

Latauspaalut voidaan jakaa lataustapojen luokituksen mukaan DC-paaluihin, AC-paaluihin, vaihtopisteisiin ja langattomaan lataukseen, joista DC- ja AC-paalut ovat pääasiallisia. AC-paalu, jota kutsutaan myös hidaslatauspaaluksi, on kytketty AC-sähköverkkoon ja tarjoaa vain tehon ilman lataustoimintoa. Sen on ladattava sähköauto ajoneuvon laturin kautta, jonka teho on alhainen ja lataus hidas. DC-pino, jota kutsutaan myös pikalatauspaaluksi, on kytketty vaihtovirtaverkkoon ja ulostulona on säädettävää tasavirtaa, joka lataa suoraan sähköajoneuvojen tehoakun ja latautuu nopeasti.

China Charging Alliancen (EVCIPA) mukaan suurin osa Kiinan latauspaaluista on tarkoitettu yksityiskäyttöön. Kiinassa yksityisten latauspaalujen määrä kasvoi nopeimmin vuosina 2016–2020, ja niiden osuus kaikista latauspaaluista vuonna 2020 oli 52 %. Vuonna 2020 Kiinan latauspaalumarkkinoilla on noin 309 000 DC- ja 498 000 AC-paalua. Markkinaosuudella mitattuna vaihtovirtapaalujen osuus oli 61,7 % ja tasavirtapaalujen 38,3 %.

Keskity teollisuusketjun suuntaan

EV-latauspaaluteollisuusketjun edellä ovat komponenttien ja laitevalmistajien valmistajat, jotka tarjoavat tarvittavat laitteet latauspaalujen ja latausaseman rakentamiseen ja toimintaan. Latausoperaattorina ja kokonaisratkaisujen toimittajana Midstream vastaa latauspaalujen ja latausasemien rakentamisesta ja käytöstä, latauspaalujen paikannuspalvelun ja varausmaksutoiminnon tarjoamisesta tai latauspaalutoiminnan hallintaalustan ja ratkaisujen tarjoamisesta.

Ylävirran komponentit keskittyvät korkean teknisen sisällön omaaviin IGBT-komponentteihin. IGBT-komponenttien korkean käsittelyvaikeuden vuoksi Kiinan tasavirtalatauspaalujen valmistajat luottavat tällä hetkellä pääasiassa tuontiin. IGBT-komponentteja kehittäviä ulkomaisia yrityksiä ovat pääasiassa Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji ja niin edelleen. Tällä hetkellä lokalisointi korvaaminen kiihtyy, huahong puolijohde, Star puolijohde ja muiden paikallisten yritysten johtava teknologia, kannattaa seurata. Guodian Nanrui on The State Grid -järjestelmän valtavirran laitetoimittaja, jota valvoo State Grid. Sen asettelu ylävirran kentällä on myös huomionarvoinen. Vuonna 2019 yhtiö ilmoitti investoivansa ja perustavansa yhdessä Nangrui Lianyan Power Semiconductor Co., LTD:n kanssa suoraan State Gridin alaisen tieteellisen tutkimuslaitoksen lianyan Research Instituten, joka keskittyy IGBT-moduulin teollistumisprojektiin, ja on alkanut pilotoida 1200V/ 1700V IGBT:hen liittyvät tuotteet.

Keskivirran operaattoreiden näkökulmasta latauspaalujen lukumäärän ja latausmäärän mukaan Tredin tytäryhtiö on saavuttanut ensimmäisen alajakoradan, yhtiö jatkaa markkinaosuuden ja latausvolyymin johtavan aseman säilyttämistä vuonna 2020, latausmäärä ylitti viime vuonna 2,7 miljardia astetta, viimeisten neljän vuoden yhdistelmäkasvu on 126 %, käytössä 17 000 latausasemaa. Heinäkuuhun 2021 mennessä erikoiskutsuilla ohjattujen julkisten sähköpaalujen määrä oli 223 000, mikä on ensimmäinen kaikista toimijoista. Samaan aikaan latauskapasiteetti nousi myös 375 miljoonaan kWh:iin, sijoittuen ensimmäiseksi kaikkien operaattoreiden joukossa ja ottamalla selvää johtoasemaa. Tridin latausverkkostrategian ensimmäiset tulokset alkavat näkyä. Tered aiemmin julkaissut ilmoituksen, että tytäryhtiö erityinen puhelu ottamalla käyttöön pääoman laajentaminen ploIS, valtion voima investoinnit, Three Gorges Group ja muut strategiset sijoittajat.

Kesäkuun 2021 loppuun mennessä Kiinassa oli 95 500 julkista latauspaalua ja 1 064 200 yksityistä (ajoneuvoilla varustettua) latauspaalua, yhteensä 2 015 miljoonaa. Ajoneuvon suhde paaluun (”ajoneuvo” on laskettu uuden energianpitokapasiteetin mukaan kesäkuussa 2021) on 3, mikä on vähemmän kuin kehitysoppaan 4,8 miljoonan latauspaalujen kokonaismäärä vuonna 2020. Suhde auton kasa 1,04 on edelleen iso ero, on varmasti nopeuttaa rakentamista.

Itse latauspaalulaitteiden luonteesta johtuen uudet energiaajoneuvot (puhdas sähkö BEV ja plug-in HYBRID PHEV) täydentävät sähkövoimalaitetta, joten latauspaaluteollisuuden kasvulogiikka on seurata uusia energiaajoneuvoja. Uusien energiaajoneuvojen omistuksen kasvaessa myös latauspaalujen omistus lisääntyy, ja korrelaatiokerroin on 0,9976, mikä kuvastaa vahvaa korrelaatiota. Tämän vuoden ensimmäisellä puoliskolla uusien energiakäyttöisten henkilöautojen maailmanlaajuinen kumulatiivinen myyntimäärä oli 2 546 800, mikä on 78,6 % koko vuodesta 2020, mikä vastaa 6,3 % maailman automarkkinoista. Sähköajoneuvojen kiihtyvyyden ja volyymin aika on tullut, ja latauspaalujen on pysyttävä sen tahdissa.