Karboneŭtrala: Ekonomia evoluo estas proksime rilata al klimato kaj la medio

Por trakti klimatan ŝanĝiĝon kaj solvi la problemon de karbona ellaso, la ĉina registaro proponis la celojn de "karbona pinto" kaj "karboneŭtrala". En 2021, "karbona pinto" kaj "karbona neŭtraleco" estis skribitaj en la registara laborraporto por la unua fojo. Estas sekure diri, ke karbona pinto kaj karbona neŭtraleco fariĝos unu el la prioritatoj de Ĉinio en la venontaj jardekoj.

La vojo por Ĉinio atingi karbonpinton kaj karbonneŭtralecon estas antaŭvidita dividita en tri etapoj. La unua etapo estas la "pinta periodo" de 2020 ĝis 2030, kiam energiŝparo kaj konsumredukto malrapidigos la kreskon de karbono-tuto. La dua etapo: 2031-2045 estas la "akcelita ellasa reduktoperiodo", kaj la ĉiujara karbonsumo malpliiĝas de fluktuado al stabila. La tria etapo: 2046-2060 eniros la periodon de profunda ellasa redukto, akcelante la malkreskon de totala karbono, kaj finfine atingante la celon de "neta nula ellaso". En ĉiu el ĉi tiuj fazoj, la totala kvanto de energio konsumita, la strukturo kaj la karakterizaĵoj de la potenca sistemo diferencas.

Statistike, industrioj kun altaj karbonemisioj estas plejparte koncentritaj en energio, industrio, transportado, kaj konstruo. La nova energiindustrio havas la plej grandan lokon por kresko sub la "karboneŭtrala" vojo.

La altnivela dezajno "duobla karbona celo" lumigas la glatan vojon de la disvolviĝo de novaj energiaj veturiloj

Ekde 2020, Ĉinio enkondukis multajn naciajn kaj lokajn politikojn por instigi la disvolviĝon de novaj energiaj veturiloj, kaj la populareco de novaj energiaj veturiloj daŭre altiĝas. Laŭ statistiko de la Trafika Administra Buroo de la Ministerio pri Publika Sekureco, ĝis la fino de junio 2021, la nombro da novaĵoj en Ĉinio atingis 6,03 milionojn, okupante 2,1 procentojn de la totala veturilo-loĝantaro. Inter ili, estas 4,93 milionoj da puraj elektraj veturiloj. En la pasintaj ses jaroj, ĉiujare averaĝe okazis pli ol 50 rilataj investaj eventoj en la nova energikampo, kaj la jara investo atingas dekojn da miliardoj da juanoj.

Ĝis oktobro 2021, en Ĉinio estas pli ol 370 000 entreprenoj rilataj al novaj energiveturiloj, el kiuj pli ol 3 700 estas altteknologiaj entreprenoj, laŭ Tianyan. De 2016 ĝis 2020, la averaĝa jara kresko de entreprenoj rilataj al novaj energiaj veturiloj atingis 38,6%, inter kiuj la jara kresko de koncernaj entreprenoj en 2020 estis la plej rapida, atingante 41%.

Laŭ nekompleta statistiko de Tianyan Data Research Institute, okazis ĉirkaŭ 550 financaj eventoj en la kampo de novaj energiaj veturiloj inter 2006 kaj 2021, kun totala sumo de pli ol 320 miliardoj da juanoj. Pli ol 70% de la financado okazis inter 2015 kaj 2020, kun totala financa sumo de pli ol 250 miliardoj da juanoj. Ekde la komenco de ĉi tiu jaro, nova energio "oro" daŭre altiĝis. Ĝis oktobro 2021, okazis pli ol 70 financaj eventoj en 2021, kun la totala sumo de financado superante 80 miliardojn da juanoj, superante la totalan sumon de financado en 2020.

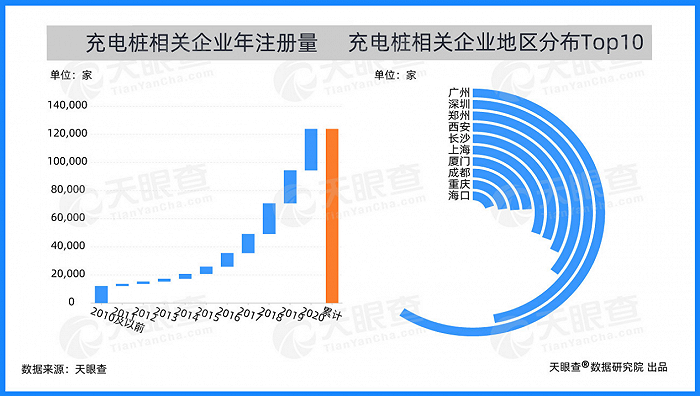

El la perspektivo de geografia distribuo, la plej multaj el la ĉinaj ŝargaj stak-rilataj entreprenoj estas distribuataj en unua-nivelaj kaj novaj unua-nivelaj urboj, kaj la novaj unua-nivelaj urbo-rilataj entreprenoj skuras pli rapide. Nuntempe, Kantono havas la plej grandan nombron da ŝargaj stak-rilataj entreprenoj kun pli ol 7,000, rangante unue en Ĉinio. Zhengzhou, Xi 'a Changsha, kaj aliaj novaj unuanivelaj urboj havas pli ol 3 500 rilatajn entreprenojn ol Ŝanhajo.

Nuntempe, la aŭtomobila industrio de Ĉinio establis la teknikan transforman gvidlinion de "pura elektra veturado", koncentriĝante al sukcesoj en baterio, motoro kaj elektronika kontrola teknologio, por antaŭenigi la disvolviĝon de pura elektra veturilo kaj ŝtopebla hibrida elektra veturilo industrio. Samtempe, kun la granda pliiĝo de novaj energiaj veturiloj, estos grandega breĉo en ŝarĝa postulo. Por kontentigi la ŝargan postulon de novaj energiaj veturiloj, ankoraŭ necesas plifortigi la konstruadon de komunumaj privataj ŝargaj amasoj sub la politika subteno.