Kun la kresko de la proprieto de novaj energiaj veturiloj, la proprieto de ŝargaj amasoj ankaŭ pliiĝos, kun korelacia koeficiento de 0.9976, reflektante fortan korelacion. La 10-an de septembro, Alianco pri Promocia Infrastrukturo pri Ŝargado de Elektraj Veturiloj publikigis datumojn pri operaciado de ŝargaj stakoj por aŭgusto. La datumoj montris 34,400 pliajn publikajn ŝargajn amasojn en aŭgusto 2021 ol en julio 2021, pli ol 66,4% jare en aŭgusto.

Koncerne datumojn, la datumoj de naciaj ŝargaj amasoj rapide kreskas. Antaŭ nelonge, la ĉina energia buroo de Hubei-provinco publikigis "novan energiveturilojn ŝargan infrastrukturan konstruadon en la provinco Hubei provizorajn rimedojn por operacia administrado, kiu estas prezentita, la estonta loĝdoma parkumejo, unuo-interna parkejo, publikaj parkumejoj, ŝoseo kaj ordinara provinca ĉefŝosea serva areo, ktp, devus esti proporcie al la agordo de nova energia aŭtomobila ŝarĝa infrastrukturo, Inter ili, 100% de nove konstruitaj loĝparkaj Spacoj devas esti ekipitaj per ŝarĝa infrastrukturo aŭ la instalaj kondiĉoj de ŝarĝa infrastrukturo estu rezervitaj. .

Ne gravas de realisma postulo aŭ politika subteno, la industrio de ŝargado de Ĉinio ricevis senprecedencan subtenon.

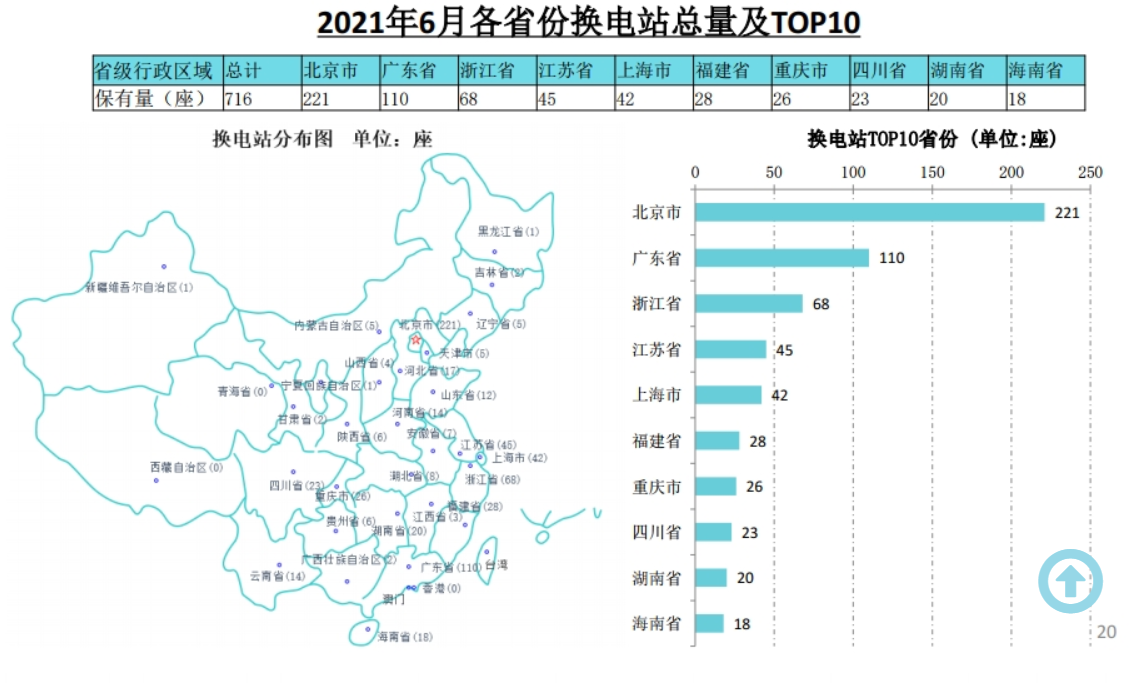

La perspektivo de ŝargostacio

Ekde 2017, Ĉinio fariĝis la plej granda importisto de nafto en la mondo, kun pli ol 70% dependeco de fremda petrolo. Manko de rimedoj kaj poluo igis ĝin ŝlosila celo de la energio-disvolvado de Ĉinio trovi alternativajn energifontojn.

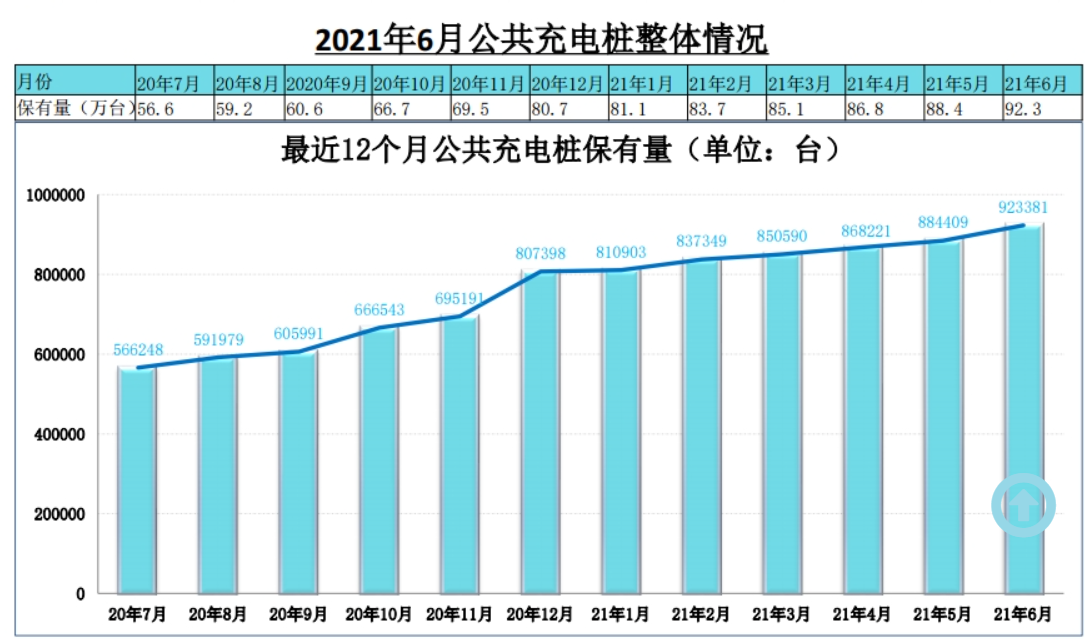

Reviziante la disvolviĝon de ŝargaj amasoj en Ĉinio, en majo 2014, Ŝtata Reto de Ĉinio malfermis la merkaton de ŝargaj kaj ŝanĝaj operaciaj instalaĵoj. En 2015, la registaro subvenciis la konstruadon de ŝargaj amasoj, kaj privata kapitalo komencis enverŝi. En 2017, pro la malalta utiliga indico de ŝargaj amasoj, operaciaj entreprenoj suferis perdojn, kapitalentuziasmo komencis malpliiĝi, kaj konstruprogreso malrapidiĝis. En marto de 2020, la Konstanta Komitato de la Politika Buroo de la Centra Komitato de KPĈ listigis ŝargajn amasojn kiel novajn infrastrukturajn projektojn, kio enkondukis senprecedencan politikan intensecon. Ĝis la fino de 2020, la totala nombro da ŝargaj amasoj en Ĉinio atingis 1,672 milionojn da unuoj, pliiĝis je 36,7% jaro post jaro, kun kunmetita kreskorapideco de 69,2% en la pasintaj kvar jaroj.

Laŭ la loko de instalado, ŝargaj amasoj povas esti dividitaj en publikajn ŝargajn amasojn, specialajn ŝargajn amasojn kaj privatajn ŝargajn amasojn. Simple, publikaj ŝargaj amasoj estas ĉefe konstruitaj en publikaj parkejoj por provizi publikajn ŝargajn servojn por sociaj veturiloj. La konstrua partio estas ĉefe diversaj ŝargaj stakoj operatoroj, ĉefe per la ŝargo de elektro, servokotizoj por gajni enspezon, malrapida amaso kaj rapida amaso ambaŭ. Privataj ŝargaj amasoj estas konstruitaj en privataj parkumejoj (garaĝoj) por provizi ŝargojn por aŭtoposedantoj. Malrapidaj ŝargaj amasoj estas ĉefe uzataj por ĉiutaga nokta ŝargado, kiu nur inkluzivas elektron kaj havas malaltan ŝargan koston. La speciala ŝarga stako estas la propra parkejo de entrepreno (garaĝo), kiu estas uzata de la interna dungitaro de la entrepreno, inkluzive de busoj, loĝistikaj veturiloj kaj aliaj operaciaj scenaroj. Oni uzas ambaŭ malrapidan ŝargan amason kaj rapidan ŝargan amason.

Laŭ la klasifiko de ŝarĝaj metodoj, ŝargaj amasoj povas esti dividitaj en DC-amasojn, AC-amasojn, ŝanĝajn staciojn kaj sendratan ŝargadon, el kiuj DC-amasoj kaj AC-amasoj estas la ĉefaj. Ak-amaso, ankaŭ nomita malrapida ŝarga stako, estas konektita al LA AC-elektroreto kaj nur provizas potencon sen ŝarĝa funkcio. Ĝi bezonas ŝargi la elektran veturilon per la veturilo-ŝargilo, kiu havas malaltan potencon kaj malrapidan ŝarĝon. La DC-amaso, ankaŭ nomata rapida ŝarga amaso, estas konektita al la AC-potenca krado, kaj la eligo estas alĝustigebla DC-potenco, kiu rekte ŝarĝas la potencan kuirilaron de elektraj veturiloj kaj ŝargas rapide.

Laŭ la Ĉina Ŝarga Alianco (EVCIPA), la plimulto de ŝargaj amasoj en Ĉinio estas por privata uzo. Ĉinio vidis la plej rapidan kreskon en la nombro de privataj ŝargaj amasoj de 2016 ĝis 2020, konsistigante 52% de ĉiuj ŝargaj amasoj en 2020. En 2020, estas ĉirkaŭ 309 000 PK-amasoj kaj 498 000 AC-amasoj en la ĉina ŝarg-amasoj. Koncerne merkatparton, ac-amasoj konsistigis 61,7%, kaj DC-amasoj konsistigis 38,3%.

Fokuso sur la direkto de la industria ĉeno

Kontraŭflue de ev-ŝarga stako industrioĉeno estas komponantoj kaj ekipaĵaj fabrikantoj, kiuj provizas la bezonatajn ekipaĵojn por la konstruado kaj funkciado de ŝarga stako kaj ŝarga stacidomo. Kiel ŝarga funkciigisto kaj ĝenerala solvprovizanto, Midstream respondecas pri konstruado kaj funkciigado de ŝargaj amasoj kaj ŝargstacioj, provizante ŝargan lokan servon kaj rezervan pagfunkcion, aŭ disponigante platformon kaj solvojn pri administrado de ŝargado de stakoj.

La kontraŭfluaj komponentoj temigas IGBT-komponentojn kun alta teknika enhavo. Pro la alta pretiga malfacilaĵo de IGBT-komponentoj, la fabrikantoj de ŝarĝaj stakoj de DC de Ĉinio plejparte fidas je importado nuntempe. La eksterlandaj kompanioj kiuj disvolvas IGBT-komponentojn ĉefe inkluzivas Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji ktp. Nuntempe, la lokalizo de anstataŭaĵo akcelas, huahong duonkonduktaĵo, Stelo duonkonduktaĵo kaj aliaj lokaj entreprenoj gvidanta teknologion, indas spuri. Guodian Nanrui estas la ĉefa ekipaĵprovizanto de The State Grid-sistemo, kontrolita de la Ŝtata Reto. Ĝia aranĝo en la kontraŭflua kampo ankaŭ estas atentinda. En 2019, la firmao anoncis kune investi kaj starigi Nangrui Lianyan Power Semiconductor Co., LTD kun lianyan Research Institute, scienca esplorinstituto rekte sub la Ŝtata Reto, koncentriĝanta sur la IGBT-modula industriiga projekto, kaj komencis piloti 1200V/. 1700V IGBT rilataj produktoj.

El la vidpunkto de la mezfluaj funkciigistoj, laŭ la nombro da ŝargaj amasoj kaj ŝargvolumo, La filio de Tred atingis la unuan subdividan trakon, la kompanio daŭre konservos la gvidan pozicion de merkatparto kaj ŝargvolumo en 2020, ŝarĝa volumo superis 2,7 miliardojn da gradoj pasintjare, la kunmetita kreskorapideco de la lastaj kvar jaroj estas 126%, funkciigante 17 000 ŝarĝajn staciojn. Antaŭ julio 2021, la nombro da publikaj elektraj amasoj funkciigitaj per specialaj vokoj atingis 223,000, vicigante unue inter ĉiuj funkciigistoj. Samtempe, la ŝarĝokapacito ankaŭ atingis 375 milionojn da KWH, vicigante unue inter ĉiuj funkciigistoj, kaj prenante evidentan antaŭecon. La fruaj rezultoj de la ŝarĝa retostrategio de Trid komencas montriĝi. Tered antaŭe publikigis avizon, ke la filio speciala voko per la enkonduko de kapitala ekspansio ploIS, ŝtata potenco investo, la Tri Gorĝoj Grupo kaj aliaj strategiaj investantoj.

Antaŭ la fino de junio 2021, estis 95,500 publikaj ŝargaj amasoj kaj 1,064,200 privataj ŝargaj amasoj (ekipitaj per veturiloj) en Ĉinio, entute 2,015 milionoj. La rilatumo de veturilo al amaso ("veturilo "estas kalkulita laŭ la nova energitena kapablo en junio 2021) estas 3, kio estas malpli ol la totala kvanto de ŝargaj amasoj en 2020 en la Disvolva Gvidilo de 4,8 milionoj. La proporcio de aŭto amaso al 1,04 ankoraŭ estas granda breĉo, nepre akcelos la ritmon de konstruado.

Pro la naturo de ŝargado pilo ekipaĵo mem estas al la nova energio veturiloj (pura elektra BEV kaj plug-in HYBRID PHEV) por kompletigi la elektra potenco aparato, do la kresko logiko de ŝargado stako industrio estas sekvi la nova energio veturiloj. Kun la kresko de la proprieto de novaj energiaj veturiloj, la proprieto de ŝargaj amasoj ankaŭ pliiĝos, kun korelacia koeficiento de 0.9976, reflektante fortan korelacion. En la unua duono de ĉi tiu jaro, la tutmonda akumula vendokvanto de novaj energiaj pasaĝerveturiloj atingis 2 546 800, kiu atingis 78,6% de la tuta jaro en 2020, okupante 6,3% de la tutmonda aŭta merkatparto. La epoko de akcelo kaj volumeno de elektraj veturiloj venis, kaj ŝargaj amasoj devas sampaŝi kun ĝi.