Ab 2025 wendet Frankreich einen jährlichen Steuermechanismus an, der die Fahrzeugflotten von Unternehmen schrittweise elektrifizieren soll.

Dieser Mechanismus stellt keine einheitliche Steuer für alle Unternehmen dar, sondern greift nur unter klar definierten Bedingungen und wird in bestimmten Situationen ausgelöst. Um ihn zu verstehen, muss man sich keine einzelnen Zahlen merken, sondern lediglich wissen, welche Unternehmen darunter fallen und wie das System in der Praxis funktioniert.

(Bildquelle: GreenSpot)

Welche Unternehmen fallen unter diese Steuer?

Ob ein Unternehmen diesem Mechanismus unterliegt, hängt zunächst von einer klar definierten Flottengrößenschwelle ab.

Nur Unternehmen, deren Flotte an leichten Nutzfahrzeugen im Jahresdurchschnitt 100 Fahrzeuge erreicht oder übersteigt, können unter diese Steuer fallen.

Die Schwelle von „100 Fahrzeugen“ bezieht sich auf die durchschnittliche jährliche Flottengröße, nicht auf die Anzahl der Fahrzeuge zu einem bestimmten Zeitpunkt. Unternehmen, deren Flotten unterhalb dieser Schwelle bleiben, sind daher vom Anwendungsbereich des Mechanismus ausgeschlossen.

Aus regulatorischer Sicht bedeutet dies, dass die Steuer in erster Linie auf mittlere bis große Firmenflotten abzielt und nicht auf alle Unternehmen, die Fahrzeuge betreiben.

Unter welchen Umständen ist die Steuer tatsächlich fällig?

Das Erreichen der Flottengrößenschwelle führt nicht automatisch zu einer Besteuerung.

Ob die Steuer fällig wird, hängt von einem einzigen Kernkriterium ab:

Entspricht der Anteil emissionsarmer Fahrzeuge innerhalb der Fahrzeugflotte dem für das betreffende Jahr festgelegten gesetzlichen Zielwert?

1) Wird das Ziel erreicht oder übertroffen, fällt keine Steuer an.

2) Wird das Ziel nicht erreicht, wird die Steuerberechnung ausgelöst.

Der Mechanismus ist daher keine feste Abgabe, sondern ein dynamisches System, das direkt mit dem Tempo der Flottenelektrifizierung verknüpft ist.

(Bildquelle: ChargeGuru)

Was versteht man unter einer „Firmenflotte“?

In diesem Rahmen basiert der Begriff einer Fahrzeugflotte nicht allein auf dem Fahrzeugbesitz, sondern auf der Zuteilung und der wirtschaftlichen Nutzung.

In der Praxis umfasst dies Folgendes:

1) Fahrzeuge, die sich im Besitz des Unternehmens befinden;

2) Fahrzeuge, die im Rahmen von Langzeitleasingverträgen (LLD, LOA usw.) betrieben werden;

3) Fahrzeuge, die unter die Kontrolle des Unternehmens gestellt und für geschäftliche Aktivitäten oder die Nutzung durch Mitarbeiter eingesetzt werden.

Die Flottengröße wird nicht durch einfaches Zählen ermittelt. Stattdessen wird sie anhand eines Jahresäquivalenzverfahrens berechnet, bei dem jedes Fahrzeug entsprechend der Anzahl seiner Nutzungstage im Laufe des Jahres gewichtet wird, woraus sich eine durchschnittliche jährliche Flottengröße ergibt.

Welche Fahrzeuge beeinflussen die Steuerpflicht?

Die jährliche Steuer gilt ausschließlich für leichte Fahrzeuge innerhalb des Firmenfuhrparks, einschließlich:

1) Personenkraftwagen;

2) leichte Nutzfahrzeuge;

3) bestimmte leichte motorisierte Vierräder (Kategorien L6e / L7e).

Innerhalb dieser Flotte:

1) emissionsarme Fahrzeuge (wie batterieelektrische Fahrzeuge oder Wasserstofffahrzeuge)

→ einen positiven Beitrag zur Elektrifizierungsrate der Fahrzeugflotte leisten;

2) Fahrzeuge ohne niedrige Emissionen oder thermische Verbrennung

→ tragen zur Lücke im Vergleich zum Ziel bei und können eine Besteuerung auslösen.

(Bildquelle: Daily Parking)

Wie lauten die jährlichen Elektrifizierungsziele?

Um einen schrittweisen und vorausschauenden Übergang zu unterstützen, sieht der Rechtsrahmen ein jährlich stetig steigendes Ziel für den Anteil emissionsarmer Fahrzeuge in den Firmenflotten vor.

Diese Ziele folgen einem klar definierten Entwicklungspfad und steigen von 15 % im Jahr 2025 auf 48 % im Jahr 2030.

Die Einhaltung der Vorgaben wird jährlich anhand der tatsächlichen Position des Unternehmens auf diesem Entwicklungspfad bewertet.

Wie wirken diese Regeln in der Praxis zusammen?

Die oben beschriebenen Parameter – Schwellenwert für die Flottengröße, jährliche Zielvorgaben, Definition emissionsarmer Fahrzeuge und Entscheidungen zur Flottenerneuerung – wirken nicht unabhängig voneinander.

In der Praxis werden sie in eine einzige Berechnungslogik integriert, wie im obigen Diagramm zusammengefasst.

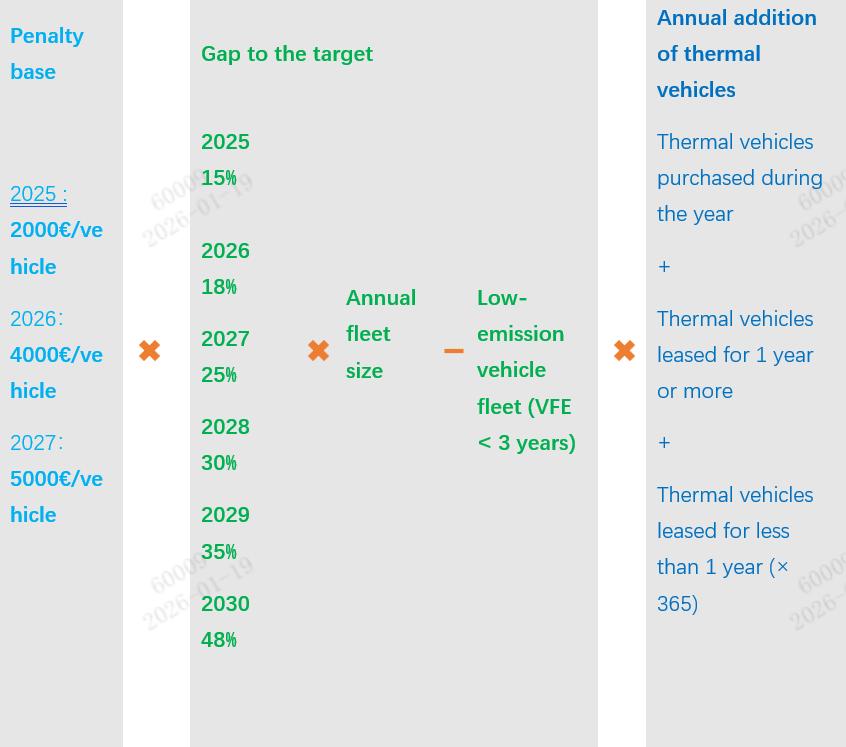

Ausgangspunkt: der jährliche Referenztarif

Die Berechnung beginnt mit einem jährlichen Referenztarif, der von Jahr zu Jahr variiert:

2025: 2.000 €

2026: 4.000 €

Ab 2027: 5.000 €

Dieser Betrag stellt nicht die endgültig zu zahlende Steuer dar, sondern die Kosten pro Einheit, die auf die Elektrifizierungslücke angewendet werden.

Kernvariable: die Abweichung vom Jahresziel

Die Berechnung führt dann zurück zu einer Schlüsselfrage:

Wie viele emissionsarme Fahrzeuge sollte das Unternehmen theoretisch für ein bestimmtes Jahr besitzen, basierend auf den gesetzlichen Vorgaben und der Größe der Fahrzeugflotte, und wie viele sind tatsächlich im Einsatz?

Der Zielprozentsatz, die jährliche Flottengröße und die Anzahl der in Frage kommenden emissionsarmen Fahrzeuge werden kombiniert, um eine quantifizierbare Lücke zu ermitteln.

Wie sich Entscheidungen zur Flottenerneuerung auf den Endbetrag auswirken

Die Steuer hängt nicht allein von der Größe dieser Lücke ab.

Wie auf der rechten Seite des Diagramms dargestellt, wird eine weitere Bewertung vorgenommen:

Hat das Unternehmen in einer Situation, in der die Ziele nicht erreicht wurden, im Laufe des Jahres weiterhin thermische Fahrzeuge eingeführt oder erneuert?

Die Berechnung berücksichtigt daher Folgendes:

1) im Laufe des Jahres gekaufte Wärmefahrzeuge;

2) Wärmefahrzeuge, die für ein Jahr oder länger geleast werden;

3) Wärmefahrzeuge, die für weniger als ein Jahr geleast werden, werden anteilig angepasst (z. B. 90/365 bei einem dreimonatigen Leasingvertrag).

Diese Elemente passen den Endbetrag an, um die tatsächliche Richtung der Flottenerneuerungsentscheidungen des Unternehmens widerzuspiegeln.

Ein Gesamtüberblick über den Mechanismus

Insgesamt betrachtet ist die jährliche Umweltsteuer keine statische Strafe, sondern ein dynamisches Regulierungsinstrument, das gleichzeitig Folgendes bewertet:

1) Flottengröße

2) die Lücke im Verhältnis zu den Jahreszielen,

3) und die konkreten Entscheidungen des Unternehmens.

Der Mechanismus soll letztendlich nicht einfach nur die Frage beantworten: „Hat das Unternehmen Elektrofahrzeuge gekauft?“

sondern vielmehr: Passt das Unternehmen die Struktur seiner Flotte effektiv in die erwartete Richtung und innerhalb eines klar definierten Zeitrahmens an?

Innerhalb dieses regulatorischen Rahmens ist die Elektrifizierung von Firmenflotten nicht mehr allein eine Frage der Fahrzeugbeschaffung. Sie wird zu einem langfristigen Transformationsprozess, der geplant, strukturiert und aktiv gesteuert werden muss.

Wenn Ihr Unternehmen derzeit seine Elektrifizierungsstrategie prüft oder vorantreibt, stellen wir Ihnen unseren Ansatz in Form einer speziell für Firmenfahrzeugflotten entwickelten Wechselstrom-Ladelösung vor. Unsere Lösung steht über den untenstehenden Link zum Download bereit:

https://www.injetenergy.com/uploads/Injet-Swift-2.0-AC-Charging-Solution-for-Corporate-Fleets.pdf