For et par dage siden annoncerede Injet electric årsrapport for 2021 til investorer om at aflevere et lysende rapport. I 2021 nåede både virksomhedens omsætning og nettoresultat rekordhøje, og drager fordel af højvækstlogikkens ydeevne under downstream-udvidelsen, som gradvist er ved at blive realiseret.

Som en videnskabs- og teknologivirksomhed har Injet Electric altid fulgt F&U og innovation, drevet virksomhedens endogene vækst og konstant gravet værdien af hele den industrielle kæde. På nuværende tidspunkt er solcelle- og nyenergiindustrien med høj velstand i udbrudsperioden. Yingjie Electric har tilstrækkelige ordrer i hånden ved at frigive produktionskapacitet.

Injet Electric er en af virksomhederne med stærk styrke og konkurrenceevne inden for omfattende industriel kraftforskning og udvikling og fremstilling i Kina, hovedsageligt med fokus på anvendelsen af kraftelektronikteknologi i forskellige industrielle områder, engageret i F&U, produktion og salg af industrielt strømudstyr repræsenteret ved strømstyringsstrømforsyning og speciel strømforsyning.

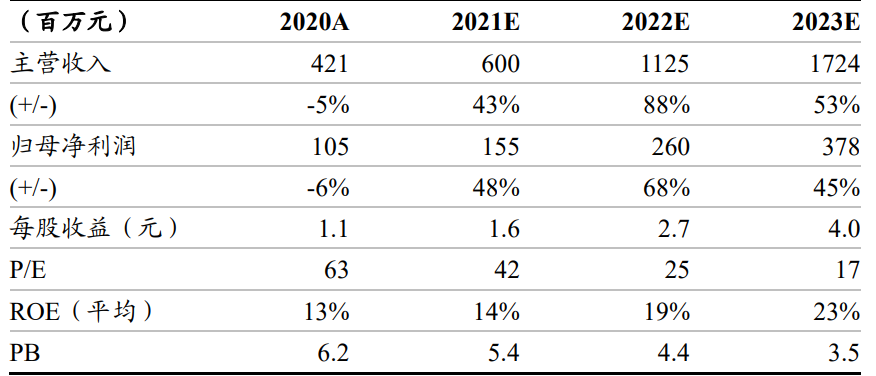

I 2021 opnåede Injet Electric betydelig vækst i både omsætning og nettoresultat. I løbet af rapporteringsperioden opnåede virksomheden en driftsomsætning på 660 millioner yuan, en stigning på 56,87% år-til-år, nettooverskuddet, der kan henføres til moderselskabet, var 157 millioner yuan, en stigning på 50,6% år-til-år, ikke-fradrag nettooverskud var 144 millioner yuan , en stigning på 50,94 % år-til-år. Basisindtjening pr. aktie på 1,65 yuan, en stigning på 46,02% år-til-år.

Ydeevne høj vækst bagved, og Injet electrics kerneforretningsvækst er uadskillelig. Selskabets salgsindtægter fra solcelleindustrien var 359 millioner yuan, en stigning på 42,81% år-til-år, svarende til 49,66% af omsætningen. Salgsindtægterne fra halvlederindustrien og andre elektroniske materialer var 70,6757 millioner yuan, en stigning på 74,66% år-til-år, og salgsindtægterne fra ladebunkeindustrien var 38,0524 millioner yuan, en stigning på 324,87% fra år til år.

Zheshang Securities den 26. april udgivet en forskningsrapport, Injet Electric fotovoltaisk halvleder, opladningsbunke ordrevolumen, drage fordel af forbedringen af velstand, layout af de ovennævnte områder for at åbne nyt rum for vækst, opretholde yingjie elektrisk "køb" rating.

Ladebunkeforretningen går godt og forventes at blive virksomhedens tredjestørste ydeevnestøtte

Forretningsbaggrund: Fra 2016 til 2017 oprettede virksomheden to helejede datterselskaber (henholdsvis Weeyu Electric og Chenran Technology) og udviklede ladebunkeprodukter med uafhængige intellektuelle ejendomsrettigheder baseret på dets fordele ved industriel kraftteknologiplatform og trådte dermed ind i den nye energiladepæleindustrien. I 2020-2021 vandt Weeyu Electric den nationale innovationsguldmedalje inden for opladningsbunke to gange og vandt 2020 Top Ten Emerging Brands-prisen i Kinas ladebunkeindustri, og dens brandbevidsthed og indflydelse fortsætter med at blive bedre.

Ladebunkeforretning forventes at blive virksomhedens tredjestørste vækstydelsesstøtte. I 2021 vil virksomhedens ladebunkeforretning vokse hurtigt, og omsætningen har nået mere end 40 millioner yuan (mindre end 10 millioner yuan i 2020). De nye ordrer underskrevet af virksomheden vil opnå flere gange med vækst.

Fra januar til februar 2022 er virksomhedens ladebunkeforretning begyndt at bidrage med overskud og bryde nulpunktet for virksomhedens samlede drift. Ladebunkemarkedet (udstyr og drift) er flere gange større end markedet for solcelle- og halvlederstrømforsyninger, og hvis det går godt, forventes det at åbne den tredje vækstpol for virksomheden.

Konkurrencefordel: teknologisk forskning og udvikling, kanaludvikling og integreret servicesupport.

1) R&D-fordel: Baseret på platformsfordelen ved sin egen industrielle strømforsyningsteknologi har virksomheden øget forskning og udvikling og har opnået en række patenter, ISO9001, CE-certifikater. Den 27. januar 2021 opnåede virksomheden det tyske patent på programmerbar ladestabel-strømregulator, og andre internationale patenter er i gang med certificering.

2) Kanalfordel: både indenlandske og udenlandske markeder har layout.

Indenlandsk: Virksomheden har underskrevet strategiske samarbejdsaftaler med Shu Dao Group (ved udgangen af 2021 har Shu Dao Group 321 ying motorvejsserviceområder (inklusive parkeringsområder), der tegner sig for omkring 80 % af Sichuan-provinsen), og dets produkter har dækket mere end 50 motorvejsserviceområder i Sichuan-provinsen. Samtidig er virksomheden velordnet fremme forretningsforhandlinger med Chengdu Communications, Chongqing Communications, Yunnan Energy Investment, Chengdu City investeringer, forventes gradvist at øge volumen efter implementeringen af fremtiden.

Oversøisk: Virksomheden har promoveret nye energiopladningsbunkeprodukter i USA og Filippinerne og har med succes åbnet det oversøiske marked med et stort antal ordrer fra udlandet.

Ladebunkeforretningen i ind- og udland forventes at forbedres synkront.

3) Integreret servicesupport: Virksomheden har integreret løsningskapacitet fra selvforskning, produktionstestning og promovering og eftersalgsservice. Virksomheden yder rådgivning inden for salg for at hjælpe med hurtigt at finde ud af behovene for at levere løsninger, 24 timer* 7 dage, fjerntelefonservice, inden for en time for at levere løsninger, inden for 48 timer for at levere tjenester på stedet og aktivt udføre træning og returnering besøg, bedre forstå kundernes behov ændrer sig.

Weeyu electric har udviklet og fremstillet ladebunker til nye energikøretøjer og har godkendt mere end 60 patenter. Den integrerede strømstyring af ladebunke udviklet af Weeyu Electric giver en effektiv løsning til drift og vedligeholdelse af langdistance spredte ladestationer. AC-opladningsbunken udviklet af Weeyu Electric er det første AC-ladestabelprodukt, der har bestået UL-certificering i USA i Kina.

Opladningsspørgsmålet anses for at være den "sidste mil" af EV-industriens promovering, som er afgørende for promovering og udvikling af elektriske køretøjer. Det anslås, at det globale markedsplads for opladningsstabeludstyr i 2025 forventes at nå 196,3 milliarder yuan, og det kinesiske markedsplads for opladningsbunker forventes at nå op på næsten 100 milliarder yuan, flere gange markedspladsen for solcelle- og halvlederstrømforsyning. Med fordelene ved sin egen industrielle kraftteknologiske platform har virksomheden udviklet ladebunkeprodukter med uafhængige intellektuelle ejendomsrettigheder og er gået ind i den nye energiladebunkeindustri. Det anslås, at virksomhedens omsætning på ladebunker vil stige med 150 % år-til-år fra 2021 til 2023.