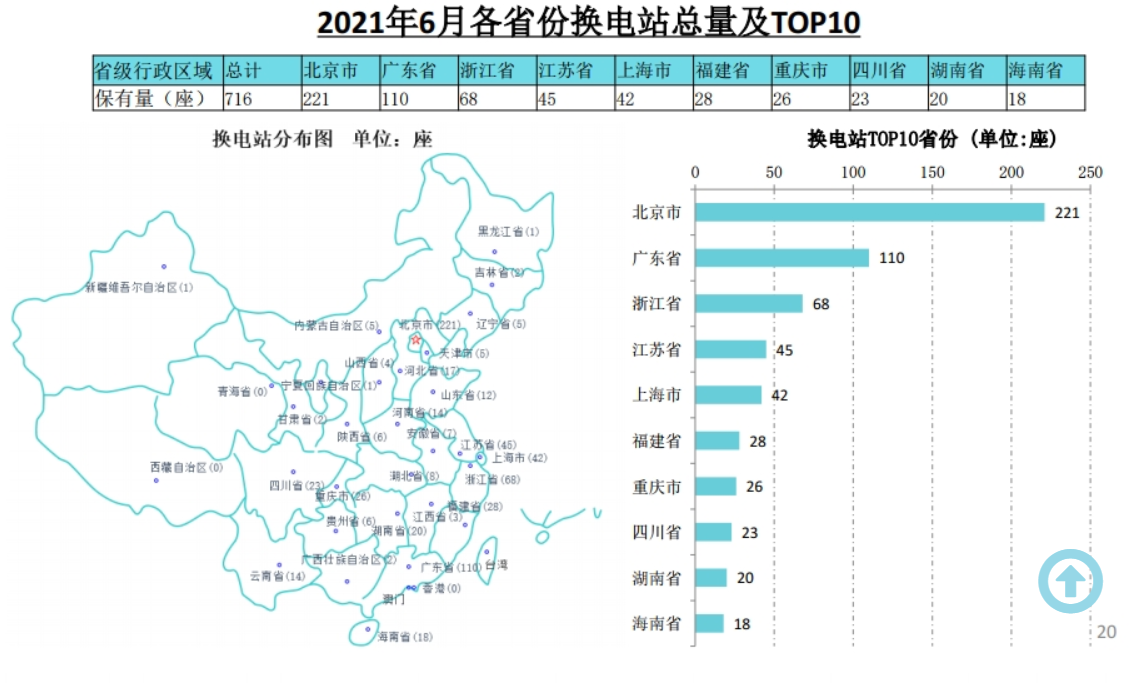

Met die groei van die eienaarskap van nuwe energievoertuie, sal die eienaarskap van laaihope ook toeneem, met 'n korrelasiekoëffisiënt van 0,9976, wat 'n sterk korrelasie weerspieël. Op 10 September het China Electric Vehicle Charging Infrastructure Promotion Alliance laaistapel-operasiedata vir Augustus vrygestel. Die data het getoon dat 34 400 meer openbare laaihope in Augustus 2021 as in Julie 2021 getoon is, 66,4% meer op 'n jaargrondslag in Augustus.

Wat data betref, groei die nasionale laaihoopdata vinnig. Nie lank gelede nie, het China se Hubei-provinsie-energieburo 'n "nuwe energievoertuig-laai-infrastruktuurkonstruksie in die Hubei-provinsie tussentydse maatreëls vir bedryfsbestuur uitgereik, wat voorgehou word, die toekomstige residensiële parkeerplek, eenheid binne-parkeerplekke, openbare parkeerplekke, snelweg en gewone provinsiale hoofpaddiensarea, ens., moet in verhouding wees tot die opstelling van nuwe energie-motorlaai-infrastruktuur. Onder hulle moet 100% van nuutgeboude residensiële parkeerplekke toegerus wees met laai-infrastruktuur of die installasievoorwaardes van laaiinfrastruktuur moet gereserveer word .

Ongeag van realistiese vraag of beleidsondersteuning, China se laaistapelbedryf het ongekende ondersteuning ontvang.

Die vooruitsig van laaistasie

Sedert 2017 het China die wêreld se grootste invoerder van ru-olie geword, met meer as 70% afhanklikheid van buitelandse olie. Hulpbrontekort en besoedeling het dit 'n sleuteldoelwit van China se energie-ontwikkeling gemaak om alternatiewe energiebronne te vind.

Hersiening van die ontwikkeling van laaistapels in China, In Mei 2014 het State Grid of China die mark van laai- en skakeloperasiefasiliteite geopen. In 2015 het die regering die bou van laaihope gesubsidieer, en private kapitaal het begin instroom. In 2017, weens die lae benuttingskoers van laaihope, het bedryfsondernemings verliese gely, kapitaalentoesiasme het begin afneem en bouvordering het verlangsaam. In Maart 2020 het die staande komitee van die Politieke Buro van die CPC Sentrale Komitee laaistapels as nuwe infrastruktuurprojekte gelys, wat ongekende beleidsintensiteit ingelui het. Teen die einde van 2020 het die totale aantal laaistapels in China 1,672 miljoen eenhede bereik, 36,7% op 'n jaargrondslag, met 'n saamgestelde groeikoers van 69,2% in die afgelope vier jaar.

Volgens die installasieplek kan laaihope verdeel word in openbare laaihope, spesiale laaihope en private laaihope. Om dit eenvoudig te stel, openbare laaipale word hoofsaaklik in openbare parkeerterreine gebou om openbare laaidienste vir sosiale voertuie te verskaf. Die konstruksie party is hoofsaaklik 'n verskeidenheid van laai stapel operateurs, hoofsaaklik deur die heffing van elektrisiteit, diensfooie om inkomste te verdien, stadig stapel en vinnig stapel beide. Privaat laaistapels word in privaat parkeerplekke (motorhuise) gebou om laai vir motoreienaars te voorsien. Stadige laaistapels word hoofsaaklik gebruik vir daaglikse naglaai, wat net elektrisiteit insluit en lae laaikoste het. Die spesiale laaistapel is 'n onderneming se eie parkeerterrein (motorhuis), wat deur die interne personeel van die onderneming gebruik word, insluitend busse, logistieke voertuie en ander bedryfscenario's. Beide stadige laaistapel en vinnige laaistapel word gebruik.

Volgens die klassifikasie van laaimetodes kan laaistapels verdeel word in GS-stapels, WS-stapels, wisselstasies en draadlose laai, waarvan GS-stapels en WS-stapels die belangrikste is. AC-paal, ook genoem stadige laaistapel, is gekoppel aan DIE AC-kragnetwerk en verskaf slegs kraguitset sonder laaifunksie. Dit moet die elektriese voertuig laai deur die voertuiglaaier, wat lae krag het en stadig laai. Die GS-paal, ook genoem vinnige laai-stapel, is aan die WS-kragnetwerk gekoppel, en die uitset is verstelbare GS-krag, wat die kragbattery van elektriese voertuie direk laai en vinnig laai.

Volgens die China Charging Alliance (EVCIPA) is die meerderheid laaistapels in China vir privaat gebruik. China het die vinnigste groei in die aantal private laaihope van 2016 tot 2020 gesien, wat verantwoordelik was vir 52% van alle laaihope in 2020. In 2020 is daar ongeveer 309 000 GS-hope en 498 000 WS-hope in China se laaipaalmark. Wat markaandeel betref, was AC-hope 61,7%, en DC-hope 38,3%.

Fokus op die rigting van die industriële ketting

Stroomop van ev-laaipaalbedryfsketting is vervaardigers van komponente en toerusting, wat die nodige toerusting verskaf vir die konstruksie en bedryf van laaipaal en laaistasie. As 'n laaioperateur en algehele oplossingverskaffer is Midstream verantwoordelik vir die bou en bedryf van laaipale en laaistasies, die verskaffing van laaihoopliggingdiens en besprekingsbetalingsfunksie, of die verskaffing van laaihoopbedryfbestuurplatform en -oplossings.

Die stroomop-komponente fokus op IGBT-komponente met hoë tegniese inhoud. As gevolg van die hoë verwerkingsprobleme van IGBT-komponente, maak China se DC-laaistapelvervaardigers tans hoofsaaklik staat op invoer. Die buitelandse maatskappye wat IGBT-komponente ontwikkel, sluit hoofsaaklik Infineon, ABB, Mitsubishi, Simon, Toshiba, Fuji ensovoorts in. Op die oomblik is die lokalisering van vervanging versnel, huahong halfgeleier, Star halfgeleier en ander plaaslike ondernemings toonaangewende tegnologie, die moeite werd dop. Guodian Nanrui is die hoofstroomtoerustingverskaffer van The State Grid-stelsel, wat deur die State Grid beheer word. Die uitleg daarvan in die stroomop-veld is ook die moeite werd om aandag aan te gee. In 2019 het die maatskappy aangekondig om saam met Lianyan Research Institute, 'n wetenskaplike navorsingsinstituut direk onder die State Grid, te belê en op te rig Nangrui Lianyan Power Semiconductor Co., LTD, wat fokus op die IGBT-module-industrialisasieprojek, en het begin om 1200V/ te loods. 1700V IGBT verwante produkte.

Uit die oogpunt van die middelstroom-operateurs, volgens die aantal laaistapels en laaivolume, Die filiaal van Tred het die eerste onderverdelingsbaan behaal, sal die maatskappy voortgaan om die leidende posisie van markaandeel en laaivolume in 2020 te behou, laai volume het verlede jaar 2,7 miljard grade oorskry, die saamgestelde groeikoers van die afgelope vier jaar is 126%, wat 17 000 laaistasies bedryf. Teen Julie 2021 het die aantal openbare elektriese pale wat deur spesiale oproepe bedryf word 223 000 bereik, wat eerste onder alle operateurs was. Terselfdertyd het die laaikapasiteit ook 375 miljoen KWH bereik, eerste onder al die operateurs, en het 'n duidelike voortou geneem. Die vroeë resultate van Trid se laainetwerkstrategie begin wys. Tered het voorheen 'n kennisgewing vrygestel dat die filiaal spesiale oproep deur die bekendstelling van kapitaaluitbreiding ploIS, staatskragbelegging, die Three Gorges Group en ander strategiese beleggers.

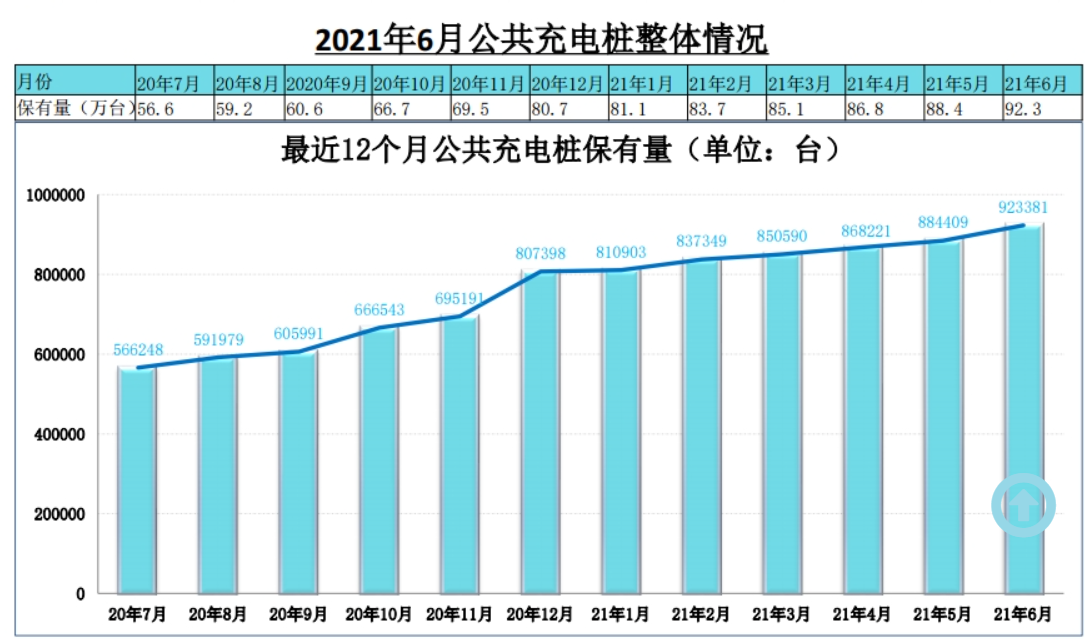

Teen die einde van Junie 2021 was daar 95 500 openbare laaihope en 1 064 200 private laaihope (toegerus met voertuie) in China, altesaam 2 015 miljoen. Die verhouding van voertuig tot stapel ("voertuig" word volgens die nuwe energiehouvermoë in Junie 2021 bereken) is 3, wat minder is as die totale hoeveelheid laaihope in 2020 in die Ontwikkelingsgids van 4,8 miljoen. Die verhouding van die motor stapel tot 1,04 is nog steeds 'n groot gaping, is verplig om die tempo van konstruksie te versnel.

As gevolg van die aard van die laai stapel toerusting self is om die nuwe energie voertuie (suiwer elektriese BEV en plug-in HYBRID PHEV) om die elektriese krag toestel aan te vul, so die groei logika van laai stapel industrie is om die nuwe energie voertuie te volg. Met die groei van die eienaarskap van nuwe energievoertuie, sal die eienaarskap van laaihope ook toeneem, met 'n korrelasiekoëffisiënt van 0,9976, wat 'n sterk korrelasie weerspieël. In die eerste helfte van hierdie jaar het die globale kumulatiewe verkoopsvolume van nuwe energie-passasiersvoertuie 2,546,800 bereik, wat 78,6% van die hele jaar in 2020 bereik het, wat 6,3% van die wêreldwye motormarkaandeel uitmaak. Die era van versnelling en volume van elektriese voertuie het aangebreek, en laaihope moet daarmee tred hou.